In questo post parleremo di ratei e risconti nel modo più semplice possibile.

Faremo una breve introduzione del perché esistono i ratei ed i risconti, per poi analizzare prima i risconti e poi i ratei. Nel post troverete anche diversi grafici per semplificare la comprensione e la memorizzazione dei concetti.

In fondo al post troverete anche un’infografica che riassume i tratti salienti di ratei e risconti, e delle domande e risposte frequenti.

Perché esistono i ratei e i risconti?

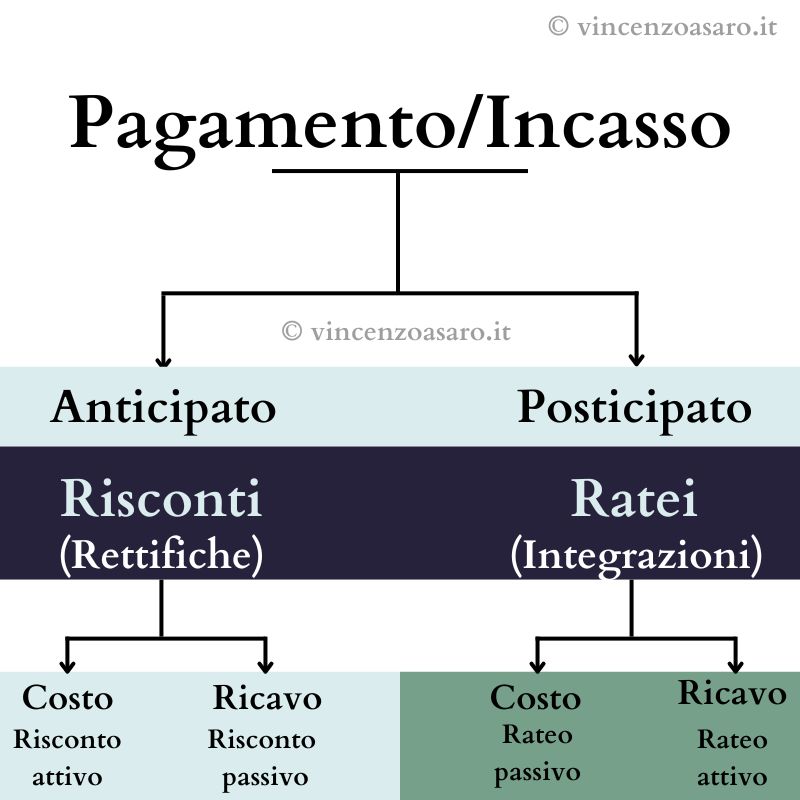

Ratei e risconti nascono da una differenza temporale tra la rilevazione di un costo (o un ricavo)e la sua competenza.

In altre parole, c’è qualcosa che uso o che cedo a cavallo di due esercizi, ma la manifestazione finanziaria (cioé il pagamento oppure l’incasso)avviene tutta in un esercizio.

Per “mettere le cose a posto” con il principio di competenza economica, devo “aggiustare” l’importo, tenendo conto che sebbene ho pagato o incassato tutto in un esercizio, una parte è stata usata durante un altro esercizio.

Iniziamo con le definizioni di ratei e risconti, per poi comprenderli meglio attraverso degli esempi. Leggete le definizioni, ma non preoccupatevi se dovessero sembrare confusionarie. Proseguendo con la lettura, si capirà che i concetti sono molto più semplici di quanto sembri.

Risconto: è la quota parte di un costo (ricavo)già contabilizzato, ma non interamente di competenza dell’esercizio e pertanto da rinviare, in parte, al futuro esercizio.

Rateo: è un costo (ricavo)non ancora rilevato ma in parte di competenza dell’esercizio; è necessario integrare le rilevazioni di esercizio per tenere conto di tali componenti.

Dunque anche queste scritture (come ad esempio le rimanenze finali) derivano dal principio di competenza, per cui ad esempio se si ha un costo non interamente “utilizzato” nell’esercizio, la parte non “utilizzata” dovrà essere rimandata all’esercizio successivo.

Il risconto

Come abbiamo detto nell’introduzione, il risconto è la parte di un costo (o di un ricavo)già contabilizzato, ma non interamente di competenza dell’esercizio.

Dunque si deve rinviare in parte il costo (o il ricavo)all’esercizio successivo.

La manifestazione finanziaria avviene nell’esercizio in corso, ma la competenza è in parte dell’esercizio successivo.

Se si contabilizza un costo, il risconto è attivo.

Se si contabilizza un ricavo, il risconto è passivo.

I risconti, quindi, sono “al contrario“.

Facciamo alcuni esempi, per comprendere meglio il concetto.

Esempi di risconto

Risconto attivo

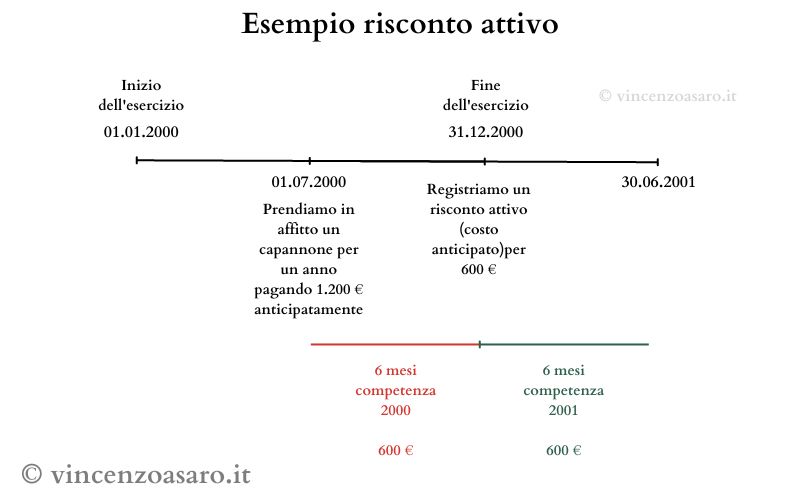

Si ha un risconto attivo quando si contabilizza nell’esercizio in corso un costo che è in parte di competenza dell’esercizio successivo.

In data 1 luglio 2000 prendiamo in affitto un capannone a 1.200 € per un anno (100 € al mese).

Paghiamo anticipatamente l’intero importo. Quindi il 1 luglio del 2000 do al proprietario 1.200 €.

In questo caso, si ha un costo che è registrato nell’anno in corso (il 2000), ma contribuisce soltanto per sei mesi all’esercizio in corso (dal 1 luglio al 31 dicembre).

I restanti 6 mesi contribuiranno all’esercizio successivo.

Per questo motivo, bisogna “rimandare” la parte del costo non “utilizzata” all’esercizio successivo.

Per farlo si effettua una scrittura contabile detta risconto (una rettifica di costo).

Al momento del pagamento dell’affitto (in contanti), effettuiamo questa scrittura:

| Data | Conto | Dare | Avere | *Nota |

|---|---|---|---|---|

| 01/07/2020 | Fitti passivi | € 1.200,00 | Costo | |

| 01/07/2020 | Cassa | € 1.200,00 | Pagamento in contanti |

Al momento della chiusura del bilancio, è necessario rettificare il costo dell’esercizio, in quanto abbiamo pagato 12 mesi in anticipo, ma soltanto 6 mesi sono di competenza dell’esercizio.

Essendo il costo totale di 1.200 €, il costo mensile è di 100 €. Dunque l’importo di 6 mesi (600 €)deve essere detratto dai costi dell’esercizio per rimandarlo all’esercizio successivo.

Faremo quindi la seguente scrittura di rettifica:

| Data | Conto | Dare | Avere | *Nota |

|---|---|---|---|---|

| 31/12/2020 | Risconti attivi | € 600,00 | Costo sospeso (stato patrimoniale) | |

| 31/12/2020 | Fitti passivi | € 600,00 | Rettifica di costo |

Dunque la situazione del conto “Fitti passivi” per l’esercizio sarà la seguente:

FITTI PASSIVI (al 31/12/2000)

DARE

1.200 €

AVERE

600 €

Come vediamo, il costo netto dell’esercizio sarà 600 €.

La rimanente parte (600 €)è stata rimandata all’esercizio seguente, nel quale il fabbricato preso in affitto verrà usato per 6 mesi.

*Anche il risconto è un ‘costo sospeso‘, come le rimanenze finali.

Alla riapertura dell’esercizio, avremo risconti attivi per 600€ in dare.

Dal momento che 6 mesi sono di competenza dell’anno 2001 (600€), l’impresa chiuderà il risconto attivo dell’anno precedente (“passando” 600€ in avere in modo da bilanciare il conto), e in dare metterà 600€ come fitti passivi (di competenza del 2001).

L’esempio precedente riguarda un risconto attivo. Vediamo adesso un esempio di risconto passivo.

Risconto passivo

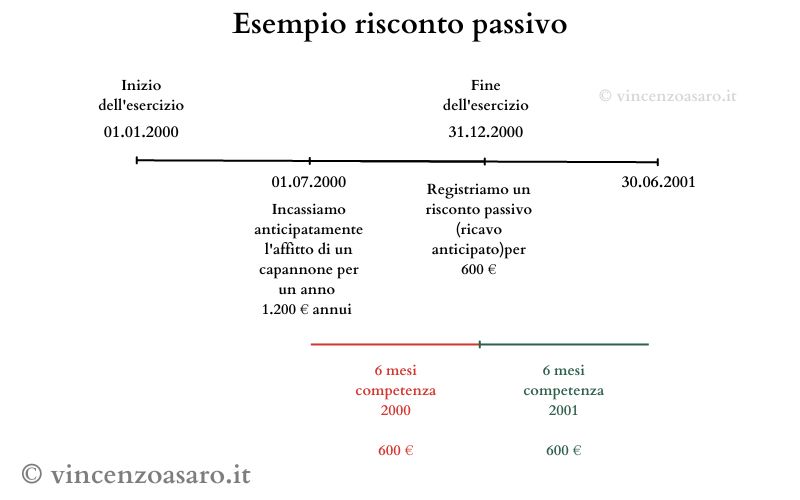

Si ha un risconto passivo quando si contabilizza nell’esercizio in corso un ricavo che è in parte di competenza dell’esercizio successivo.

In data 1 luglio 2000 cediamo in affitto un capannone a 1.200 € per un anno (100 € al mese).

Incassiamo anticipatamente l’intero importo (ricavo). Quindi il 1 luglio riceviamo 1.200 €.

In questo caso, si ha un ricavo che è registrato nell’anno in corso (il 2000), ma contribuisce soltanto per sei mesi all’esercizio in corso (dal 1 luglio al 31 dicembre).

I restanti 6 mesi contribuiranno all’esercizio successivo.

Per questo motivo, bisogna “rimandare” la parte del ricavo non “utilizzata” all’esercizio successivo.

Al momento dell’incasso dell’affitto (in contanti), effettuiamo questa scrittura:

| Data | Conto | Dare | Avere | *Nota |

|---|---|---|---|---|

| 01/07/2020 | Fitti attivi | 1.200 € | Ricavo | |

| 01/07/2020 | Cassa | 1.200 € | Incasso in contanti |

Quando si chiude l’esercizio, è necessario rettificare il ricavo dell’esercizio, in quanto abbiamo incassato 12 mesi in anticipo, ma soltanto 6 mesi sono di competenza dell’esercizio.

Essendo il ricavo totale di 1.200 €, il ricavo mensile è di 100 €. Dunque l’importo di 6 mesi (600 €)deve essere detratto dai ricavi dell’esercizio per rimandarlo all’esercizio successivo.

Si effettuerà quindi la seguente scrittura di rettifica:

| Data | Conto | Dare | Avere | *Nota |

|---|---|---|---|---|

| 31/12/2020 | Risconti passivi | 600 € | Ricavo sospeso (stato patrimoniale) | |

| 31/12/2020 | Fitti attivi | 600 € | Rettifica di ricavo |

Dunque la situazione del conto “Fitti attivi” per l’esercizio sarà la seguente:

FITTI ATTIVI

DARE

600 €

AVERE

1.200 €

Come vediamo, il ricavo netto (in avere) dell’esercizio sarà 600 €.

La rimanente parte (600 €)è stata rimandata all’esercizio seguente inserendola in dare (usando il risconto passivo).

Il risconto passivo è un ‘ricavo sospeso‘.

Il rateo

Ripetiamo che il rateo è la parte di un costo (o di un ricavo)non ancora contabilizzato, ma in parte di competenza dell’esercizio; è necessario integrare le rilevazioni di esercizio per tenere conto di tali componenti.

Dunque si deve anticipare in parte il costo (o il ricavo)all’esercizio in corso, anche se la manifestazione finanziaria (il pagamento o l’incasso)si avrà nell’esercizio successivo.

La manifestazione finanziaria avverrà nell’esercizio successivo, ma la competenza è in parte dell’esercizio in corso.

Se si contabilizza un ricavo, il rateo è attivo.

Se si contabilizza un costo, il rateo è passivo.

Facciamo un paio di esempi per comprendere meglio l’idea.

Esempi di rateo

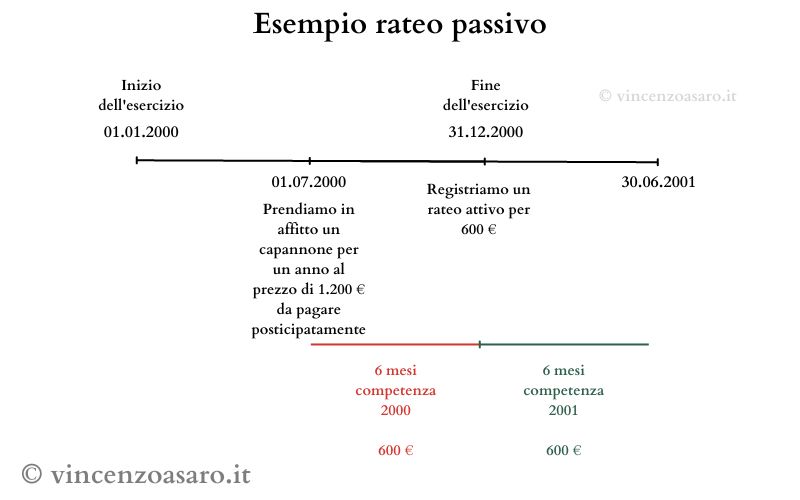

Rateo attivo

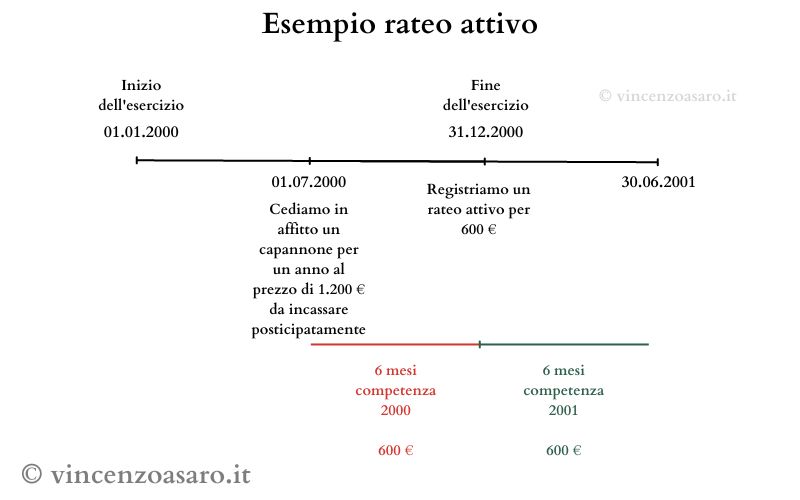

Si ha un rateo attivo quando un ricavo che avrà manifestazione finanziaria (cioé l’incasso)nell’esercizio futuro è in parte di competenza dell’esercizio in corso.

In data 1 luglio l’impresa cede in affitto un fabbricato per 1.200 € (100 € al mese), l’affittuario inizia subito ad usare il fabbricato, ma lo pagherà posticipatamente, il primo luglio dell’anno successivo.

In questo caso l’impresa ha ceduto per 6 mesi un fabbricato, il cui ricavo non è ancora stato indicato in contabilità (l’affittuario pagherà posticipatamente).

Per questo motivo, bisogna “integrare” il bilancio attuale, aggiungendo questi ricavi, per 6 mesi (in quanto il fabbricato è già nella disponibilità dell’affittuario per 6 mesi durante l’esercizi corrente).

Si ha quindi un’integrazione di ricavo.

Al momento della chiusura del bilancio, l’impresa effettuerà la seguente scrittura di integrazione:

| Data | Conto | Dare | Avere | *Nota |

|---|---|---|---|---|

| 31/12/2020 | Fitti attivi | 600 € | Ricavo | |

| 31/12/2020 | Ratei attivi | 600 € | Integrazione portata all’anno successivo. |

Rateo passivo

Si ha un rateo passivo quando un costo che avrà manifestazione finanziaria (cioè il pagamento)nell’esercizio futuro è in parte di competenza dell’esercizio in corso.

In data 1 luglio l’impresa prende in affitto un fabbricato per 1.200 € (100 € al mese), inizia subito ad usare il fabbricato, ma lo pagherà posticipatamente, il primo luglio dell’anno successivo.

In questo caso l’impresa ha usato per 6 mesi un fabbricato, il cui costo non è ancora stato indicato in contabilità (l’impresa pagherà posticipatamente).

Per questo motivo, bisogna “integrare” il bilancio attuale, aggiungendo questi costi, per 6 mesi (in quanto il fabbricato è già nella disponibilità dell’impresa per 6 mesi durante l’esercizi corrente).

Si ha quindi un’integrazione di costo.

Al momento della chiusura del bilancio, l’impresa effettuerà la seguente scrittura di integrazione:

| Data | Conto | Dare | Avere | *Nota |

|---|---|---|---|---|

| 31/12/2020 | Fitti passivi | 600 € | Costo | |

| 31/12/2020 | Ratei passivi | 600 € | Integrazione portata all’anno successivo. |

Schemi di sintesi di ratei e risconti

| RATEI | RISCONTI | |

| ATTIVI | Rilevazione di un ricavo di competenza ma non ancora contabilizzato (regolamento posticipato) | Rettifica di un costo contabilizzato ma non interamente di competenza (regolamento anticipato) |

| PASSIVI | Rilevazione di un costo di competenza ma non ancora contabilizzato (regolamento posticipato) | Rettifica di un ricavo contabilizzato ma non interamente di competenza (regolamento anticipato) |

Sia i ratei che i risconti vengono indicati nello stato patrimoniale (come gli altri costi sospesi).

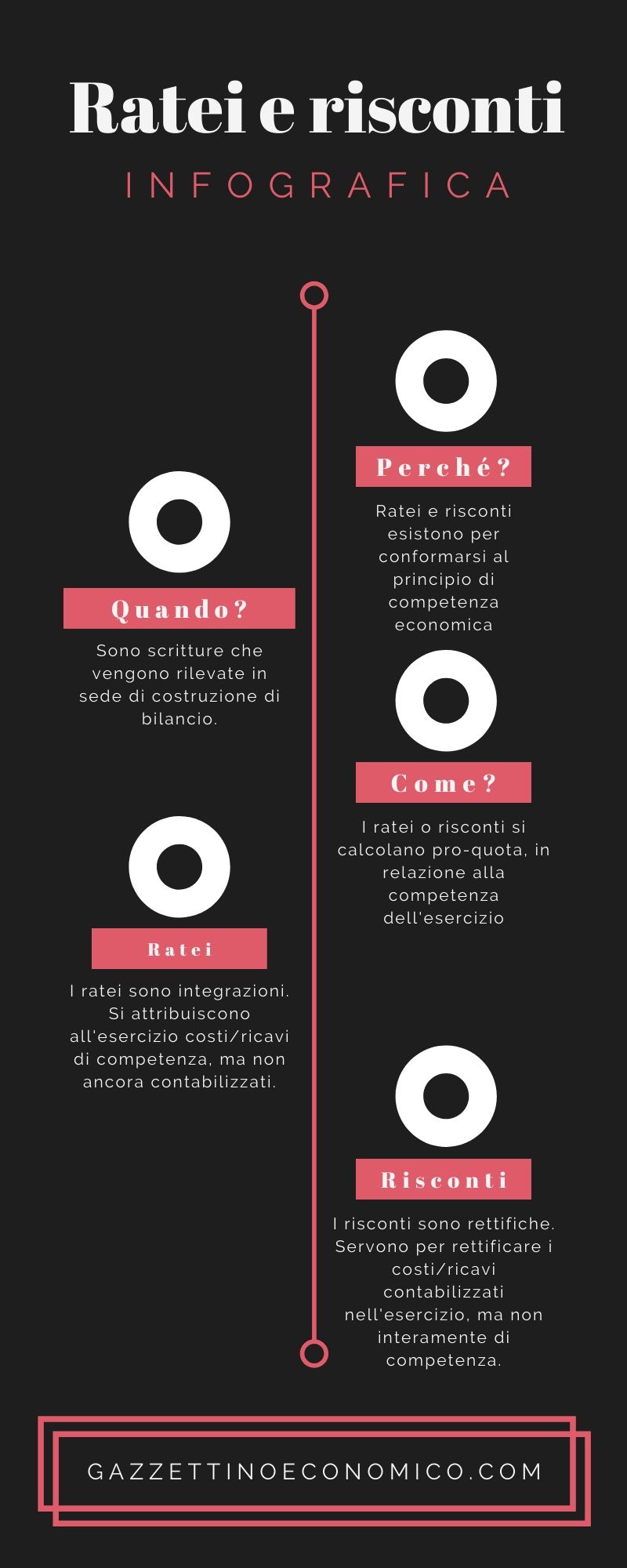

Infografica ratei e risconti

Scarica l’infografica in:

.PDF

.JPG

.PNG

Domande e risposte su ratei e risconti

Ratei e risconti esistono per via del principio di competenza economica.

In questo caso, trattandosi di una componente positiva di reddito (ricavo), che è posticipata, dovremo inserire in contabilità un RATEO.

In particolare, un rateo ATTIVO (trattandosi di una componente positiva di reddito posticipata.

Nessuno dei due. In questo caso, la scrittura contabile di riferimento è quella dell’ammortamento.

Il motivo è che il fabbricato è un bene ad utilità poliennale, che va ben oltre l’esercizio successivo.

I ratei/risconti e l’ammortamento sono due concetti diversi, che hanno in comune il fatto di derivare tutti dal principio di competenza economica.