I costi in microeconomia hanno alcune peculiarità, sia per come vengono calcolati, sia perché c’è una differenza tra costi di breve periodo e costi di lungo periodo.

Questo post è molto lungo! Tratta i costi nel dettaglio.

C’è anche una versione breve del post, in cui si saltano molte spiegazioni preliminari e si va direttamente alla sostanza. Potete leggerlo cliccando sul pulsante qui sotto.

Inoltre, se ti interessano altri argomenti di microeconomia puoi trovarli nella pagina dedicata “Microeconomia 101”, cliccando sul pulsante qui sotto.

Tornando al nostro argomento, seguiremo la tabella dei contenuti qui sotto per illustrare i costi in microeconomia.

I costi in microeconomia: costi impliciti e costi espliciti

Nel calcolo dei costi, gli economisti tengono conto sia dei costi espliciti, che dei costi impliciti.

I costi espliciti sono quelli che implicano dei pagamenti.

I costi impliciti, invece non comportano alcun esborso di denaro.

Entrambi vengono calcolati dagli economisti.

Esempio di costi impliciti: supponiamo di voler aprire un negozio in un fabbricato di nostra proprietà. Quindi non dovremo pagare l’affitto. Il fatto che non pagheremo l’affitto, non significa che non dovremo calcolare il costo.

Se fossimo nell’ambito della contabilità (economia aziendale)le cose starebbero diversamente.

Ma i costi in microeconomia tengono conto anche di questo tipo di costi.

Il costo opportunità (opportunity cost)

Il concetto di costo opportunità (opportunity cost)è strettamente correlato a quello di costo implicito che abbiamo introdotto precedentemente.

Il costo opportunità è l’ammontare del miglior impiego alternativo delle risorse.

Spieghiamo meglio il concetto con un esempio il più semplice possibile.

Ci sono due persone: Alfio fa l’autista per l’azienda pubblica dei trasporti, e guadagna circa 12 € all’ora. Filippo invece è un avvocato di successo, e il suo guadagno è di 250 € all’ora.

Il tempo libero di Filippo, costa di più di quello di Alfio. Prendendosi un’ora di svago Filippo perde 250 €, mentre Alfio ne perde soltanto 12.

Esempio di costo opportunità: ipotizziamo di nuovo che vogliamo aprire un negozio, e che il locale sia di nostra proprietà.

Avremmo potuto anche affittare quel locale ad altri, e il prezzo di mercato di quel locale, in quella zona, è di 1.000 € al mese.

Nel calcolare i nostri costi, dovremo calcolare dunque come affitto 1.000 € al mese (che è il miglior impiego della risorsa “locale”.

Nel calcolare i costi impliciti, dunque, faremo riferimento al costo opportunità!

I costi irrecuperabili (sunk costs)

Un sunk cost è un costo già sostenuto nel passato (oppure che è obbligatorio sostenere), e che non può essere recuperato.

Esempio di sunk cost: un’impresa investe 5 milioni di euro per lo sviluppo di una nuova autovettura, con un motore all’avanguardia.

Dopo aver lavorato per due anni sul progetto, esce una nuova autovettura ad energia solare, ad un prezzo talmente competitivo da buttare l’impresa praticamente fuori dal mercato.

A questo punto l’impresa ha ormai speso 5 milioni di euro. Nelle sue decisioni future, non deve più tenerne conto. I 5 milioni sono per l’impresa un costo affondato.

In parole povere, l’impresa non dovrebbe fare un ragionamento del tipo “ormai ho speso 5 milioni, conviene continuare ad investire sul progetto”.

I costi del capitale

Anche nel determinare il lavoro del capitale (intendendo per capitale i beni durevoli, quali i fabbricati, i macchinari industriali ecc..)l’impresa prende in considerazione il valore-opportunità (NON il costo storico come avviene, per esempio, in economia aziendale).

I costi in microeconomia e l’orizzonte temporale

Proseguiamo adesso la discussione sui costi in microeconomia, considerando sia il breve periodo che il lungo periodo.

Dobbiamo quindi richiamare i concetti di breve e di lungo periodo, di cui si è già parlato nel post relativo alla produzione.

In particolare definiamo:

- Breve periodo: un lasso di tempo tanto breve da non consentire l’adeguamento di almeno uno dei fattori produttivi (input).

- Lungo periodo: il lasso di tempo sufficientemente lungo da consentire l’adeguamento di tutti gli input (nel lungo periodo tutti gli input sono variabili!).

I costi in microeconomia: breve periodo

Nel breve periodo, per produrre un certo livello di output l’impresa deve sostenere costi legati sia agli input variabili che a quelli fissi.

Ripetiamolo ancora una volta: nel breve periodo ci sono input fissi (mentre nel lungo periodo no!).

In particolare, nel breve periodo l’impresa incorre nei seguenti costi.

Costo variabile (Variable Cost)

Il costo variabile, che indicheremo con VC (dall’inglese Variable Cost)è costituito dalle spese di produzione che variano con il variare dell’output ottenuto.

È il costo degli input variabili.

Un esempio di costo variabile può essere il costo del latte usato per produrre il gelato.

Se produco un kg di gelato (output)dovrò usare mezzo litro di latte (input variabile).

Mentre se ne produco 2 kg, dovrò usare 1 litro di latte.

Se ne produco 10 kg dovrò usare 5 l di latte, e così via…

Costo Fisso (Fixed Cost)

Come è già stato detto innumerevoli volte, nel breve periodo ci sono degli input che non possono essere adeguati. Sono degli input fissi.

Il costo di questi input, che non varia con il variare dell’output, è detto costo fisso, e lo indicheremo con FC (da Fixed Cost).

Costo totale (Total Cost)

Il costo totale è semplicemente la somma dei costi variabili (VC)e dei costi fissi (FC).

Lo indicheremo semplicemente con C (anche se molti manuali lo indicano con TC).

Ci sono ancora altri costi che considereremo.

Lo so, sembra che tutto stia diventando complicato, ma guardando i grafici tra pochissimo, tutto avrà un senso! Fidati!

Altri costi di breve periodo: costo medio e marginale

A partire dai costi sopracitati, ci sono altre configurazioni di costo di cui dobbiamo tenere conto.

Costo marginale (Marginal Cost)

È la quantità di costo in più per una quantità aggiuntiva di output.

Esempio: ho prodotto 10 gelati, per produrre l’undicesimo gelato, in che costo incorro?

Indicheremo il costo marginale con MC (da Marginal Cost).

Matematicamente è il rapporto tra la variazione di costo, e la variazione di quantità:

MC = ∆C/∆Q

Costo medio (Average Cost)

È la somma del costo variabile medio, e del costo fisso medio.

Lo indicheremo con AC (da Average Cost).

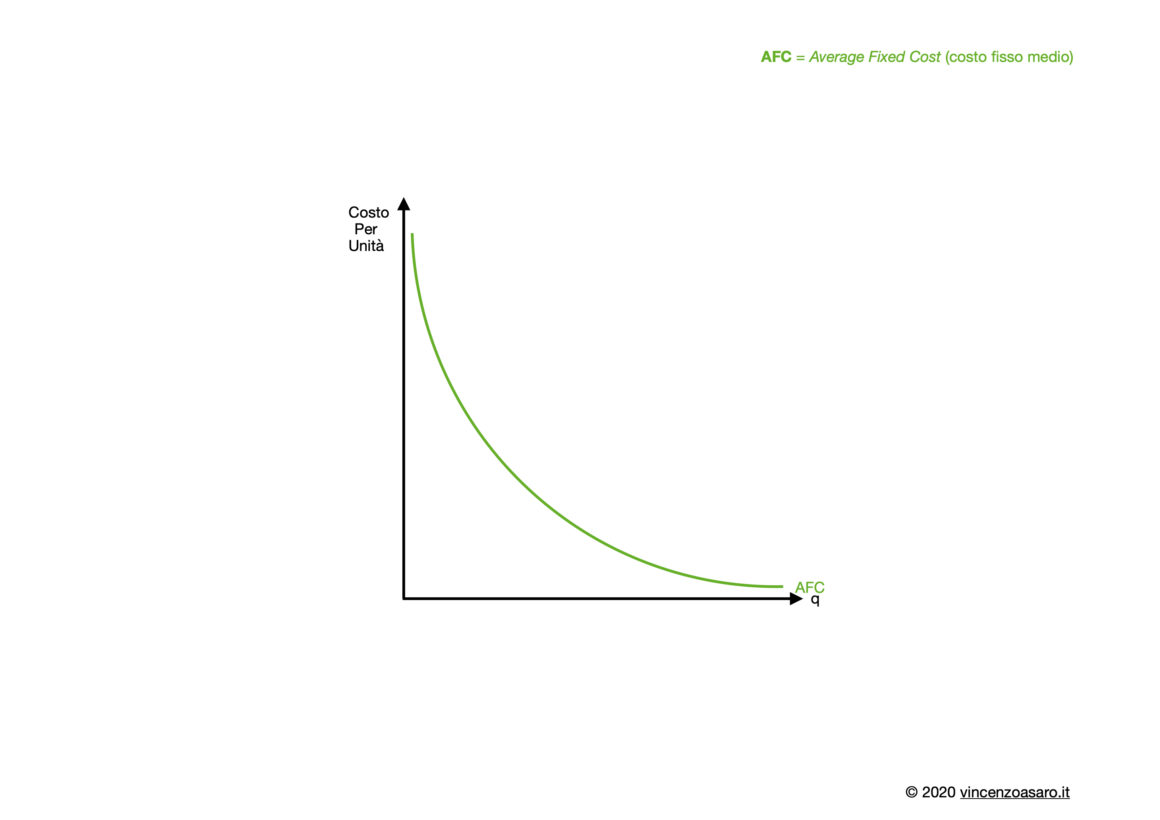

Il costo fisso medio (Average Fixed Cost)sarà indicato con AFC. È dato dal rapporto tra il costo fisso (F)e la quantità di output prodotta:

AFC = F / q

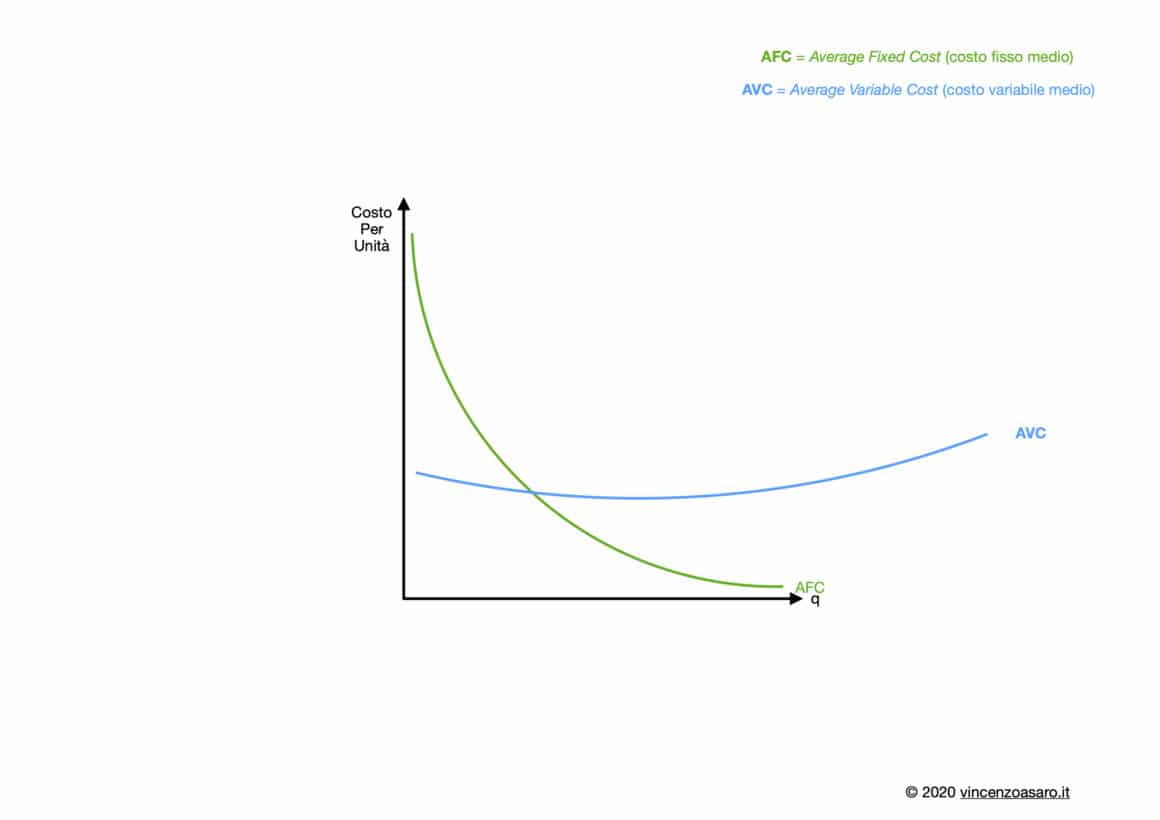

Il costo variabile medio (Average Variable Cost)sarà indicato con AVC. È dato dal rapporto tra il costo variabile (VC)e la quantità di output prodotta.

AVC = VC / q

Quindi, come abbiamo detto, il costo medio (AC)sarà definito come segue (la somma di AFC e AVC):

AC = AFC + AVC

Esplicitando, dato che sappiamo cosa sia AFC e cosa sia AVC abbiamo:

AC = F/q + VC/q

Il minimo comune multiplo è q (entrambi i termini hanno q al denominatore). Quindi:

AC = (F+VC)/q

Ma sappiamo che il numeratore (F+VC) è uguale al costo totale (C) [(F+VC) = C].

Quindi possiamo dire che:

AC = C/q

C’è anche un video preso dal canale YouTube che riguarda proprio la rappresentazione grafica del costo marginale e del costo medio, che trovate qui sotto:

Abbiamo finito con le definizioni! 🙏🏻

Adesso vediamo in una tabella di esempio come si comportano questi costi in un’applicazione pratica!

I costi di breve periodo in azione

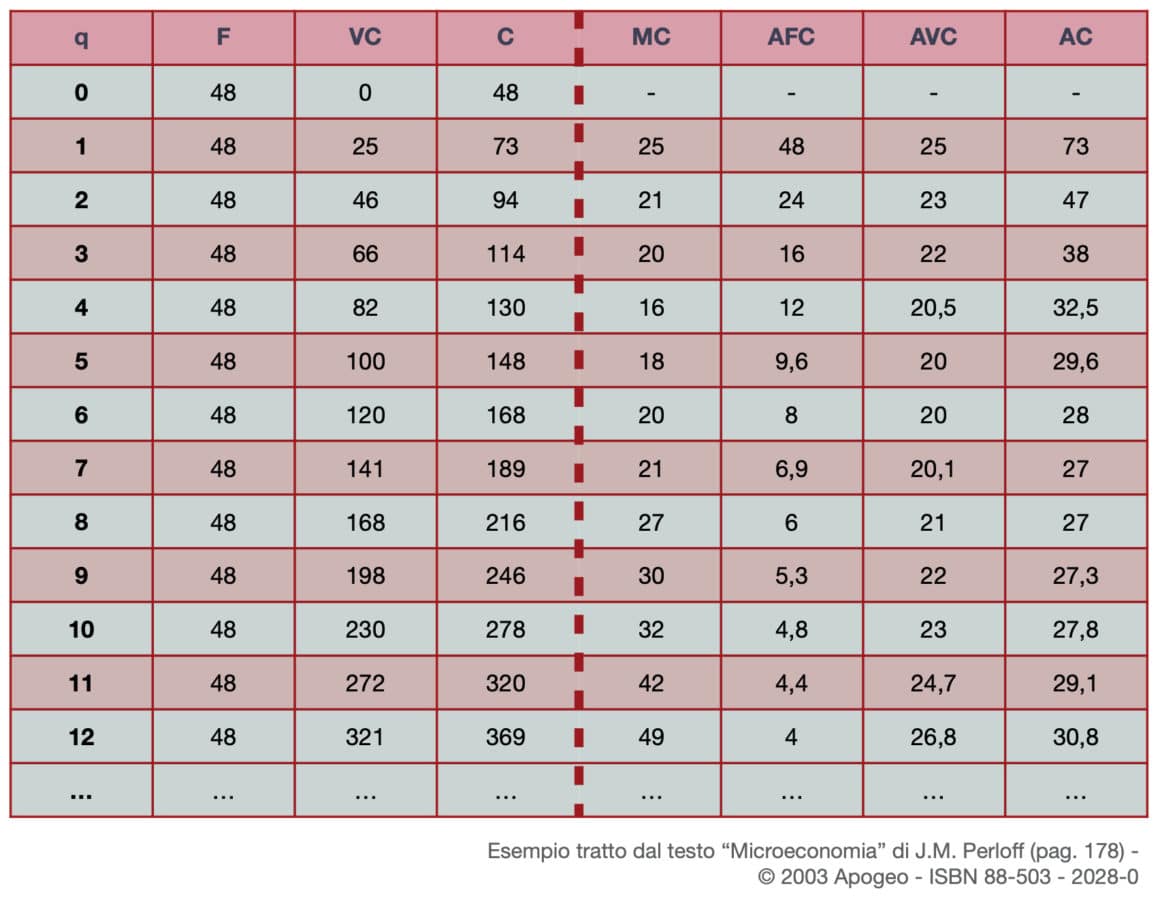

Vediamo nella seguente tabella come si comportano i vari costi al variare della quantità di output (q). La prima colonna indica la quantità di output, che parte da zero.

Qui non c’è niente da studiare. Limitiamoci ad osservare la colonna e vedere come ciascun’altra colonna cambia al variare della quantità di output.

Adesso facciamo alcune veloci osservazioni, che probabilmente avrete notato se avete guardato con attenzione:

- Nella seconda colonna, i costi fissi (F)rimangono costanti, a prescindere dalla quantità di output. Sono sempre 48.

- I costi variabili (VC)come era prevedibile, variano. In particolare in questo esempio aumentano sempre.

- Il costo totale (C), si comporta come i costi variabili (VC), ma è maggiore, naturalmente! È la somma di F e di VC!

- MC, il costo marginale, è il costo aggiuntivo di un’unità di output. La prima riga non ha un costo marginale, perché ovviamente non c’è output (q=0).

Tale costo prima decresce, e poi torna a crescere.

Matematicamente il costo marginale è dato dal costo variabile MENO il costo variabile dell’unità precedente.

Dalla seconda riga in poi, il costo marginale si riduce, fino ad arrivare al minimo di 18 (in corrispondenza di q=5), per poi risalire. - AFC, cioè il costo fisso medio si riduce sempre.

Anche questo è logico, AFC = F/q. Il numeratore (F)è il costo fisso, e rimane sempre costante.

Il denominatore (q)è la quantità prodotta, e aumenta sempre.

Il costo fisso è spalmato su più unità di output. Quindi diminuisce sempre. Per una quantità infinita di output, idealmente, tenderebbe allo zero. - AVC, cioè il costo variabile medio, prima si riduce, e poi cresce. In particolare, trova il suo minimo (20) con q=5 e con q=6. Vedremo questo punto più in dettaglio nei grafici.

Andiamo adesso a vedere la rappresentazione grafica dei costi di breve periodo, e noteremo che tutte queste osservazioni avranno un senso!

Rappresentazione grafica dei costi di breve periodo

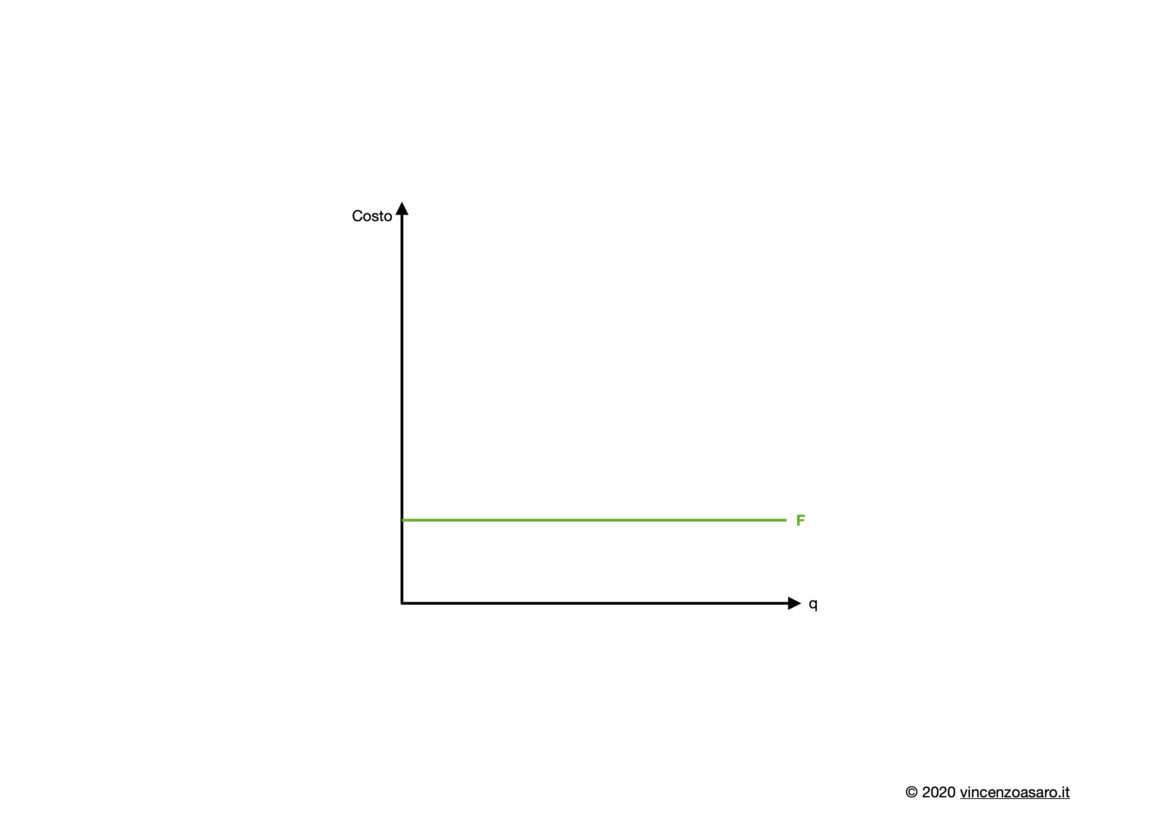

I costi fissi (F) – Rappresentazione grafica

Iniziamo con i costi fissi (F)che sappiamo essere una costante (non variano, a prescindere dalla quantità di output). Quindi graficamente sono rappresentati da una retta orizzontale.

Nell’asse delle ascisse abbiamo la quantità prodotta (q), mentre nell’asse delle ordinate abbiamo il costo.

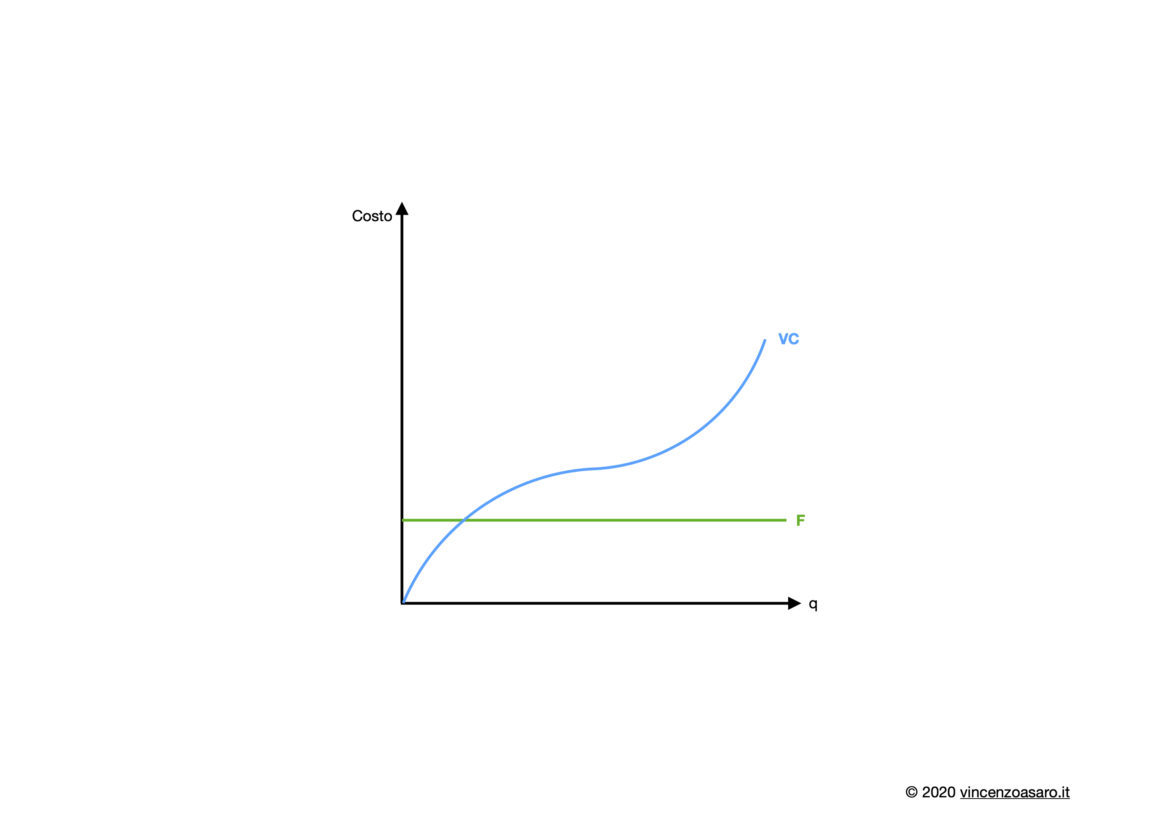

I costi variabili – Rappresentazione grafica

Adesso aggiungiamo a questo grafico, quello dei costi variabili.

Come sappiamo i costi variabili sono quelli che variano con il variare della quantità di output. Ecco come si rappresentano graficamente.

In particolare, notiamo come i costi variabili prima crescono meno che proporzionalmente, poi hanno un punto di flesso, e poi continuano a crescere più che proporzionalmente.

Questo significa che il costo medio variabile e il costo medio totale prima è decrescente, poi raggiunge il minimo (nel punto di flesso)e poi inizia a crescere. Lo vedremo meglio tra poco.

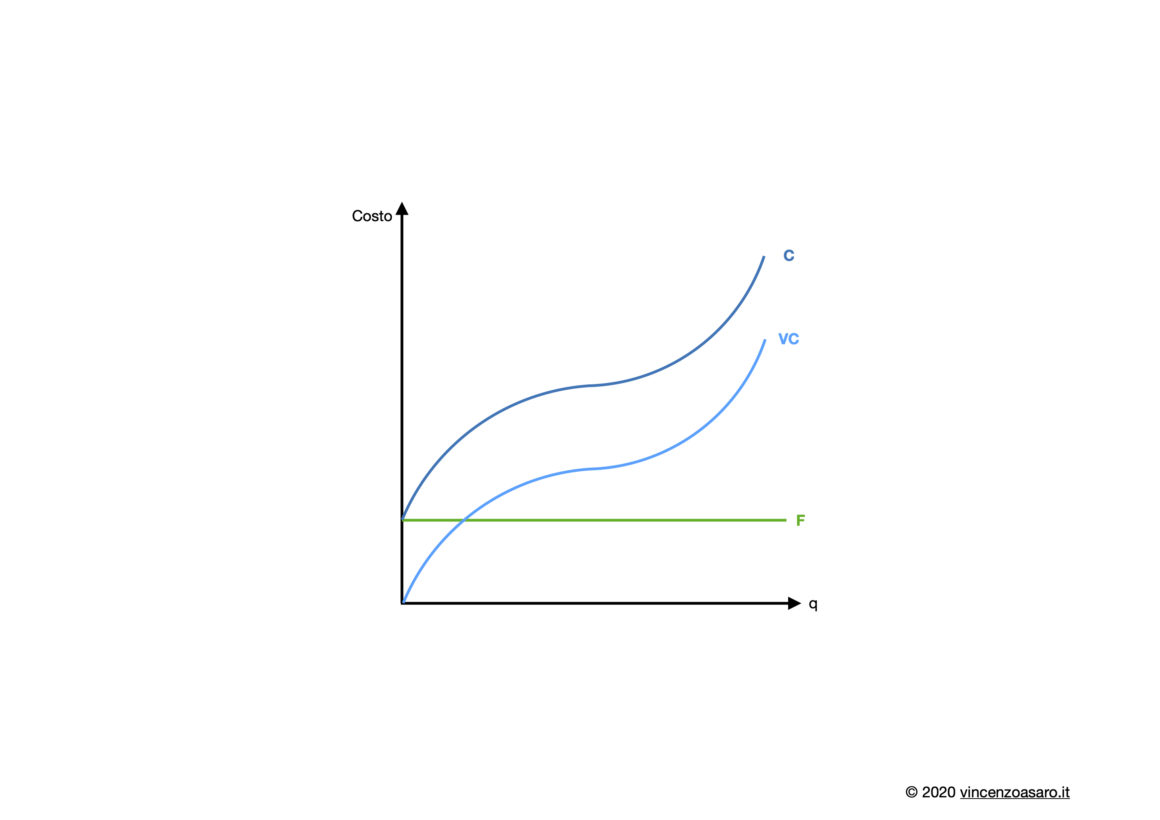

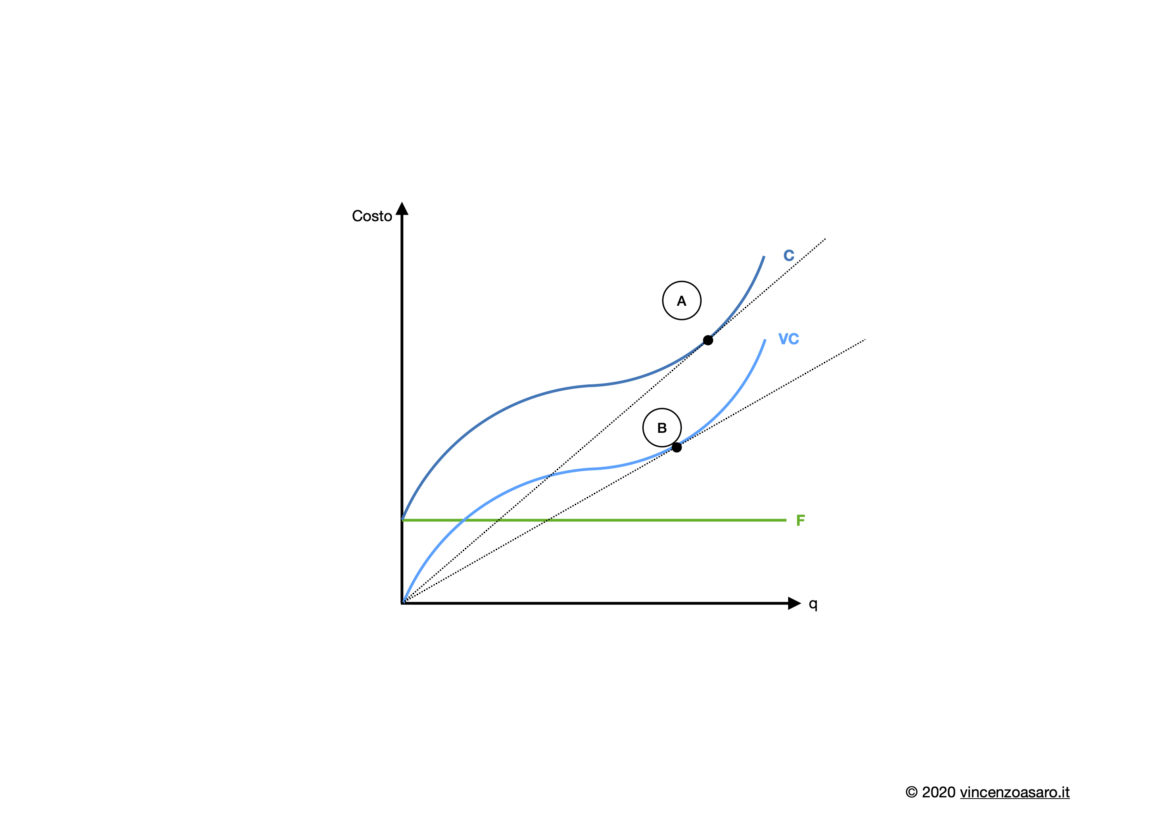

Il costo totale (C) – Rappresentazione grafica

Il costo totale è la somma dei costi fissi (F) e dei costi variabili. Quindi sarà una curva identica a quella dei costi variabili (VC), soltanto traslata in alto, della misura dei costi fissi (F).

In parole povere, è una curva identica a VC, ma anziché partire dall’origine, parte dall’intersezione tra F e l’asse delle ordinate.

Osservando il grafico meglio, possiamo tracciare due rette tangenti che partono dall’origine:

- Una retta tangente VC

- Una retta tangente C

I punti A e B sono i punti in cui la retta passante per l’origine è tangente alla curva del costo totale (punto A) e alla retta dei costi variabili (punto B).

Questo significa che in A la pendenza della retta è pari al costo medio.

In B, invece, la pendenza della retta è pari al è uguale al costo variabile medio.

Il costo marginale è pari alla pendenza della curva C, e della curva VC (hanno la stessa pendenza, i costi fissi non influiscono).

Specifico questo perché lo ritroveremo nel grafico successivo, in cui compariamo questi costi con i costi medi e marginali.

Una volta rappresentati i costi fissi e variabili, passiamo a rappresentare, in un altro grafico, i costi medi e marginali.

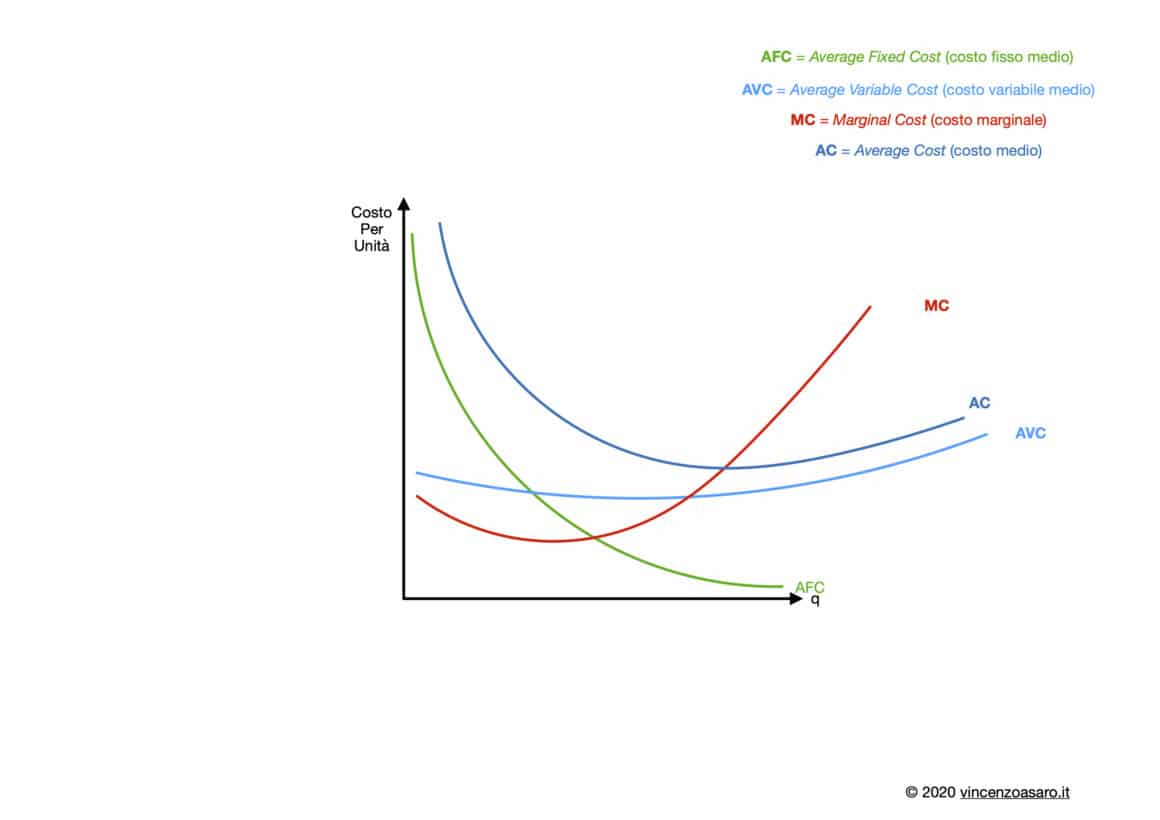

Costi medi e marginali (MC, AC, AVC, AFC)

Nota che sull’asse delle ordinate NON ci sono i costi totali, ma il costo per unità

Costo fisso medio (AFC)

Il costo fisso medio è sempre decrescente. Più ci spostiamo a destra nell’asse della quantità (asse delle ascisse), minore sarà il costo fisso medio. Questo perché il costo fisso totale (F) è spalmato su una quantità maggiore (q).

***Ricorda che AFC = F/q

La relazione tra costi fissi e costi fissi medi è spiegata anche nel seguente video:

Costo variabile medio (AVC)

Ricordiamo che è il rapporto tra il costo variabile e la quantità prodotta (VC/q).

Ha una forma ad “U”, in quanto inizialmente la quantità prodotta è minore e una relativa inefficienza. Aumentando la quantità prodotta, la curva inizia a decrescere. A un certo punto, inizierà nuovamente a crescere.

Questa forma ad “U” è in stretta correlazione con il costo marginale, come vedremo successivamente.

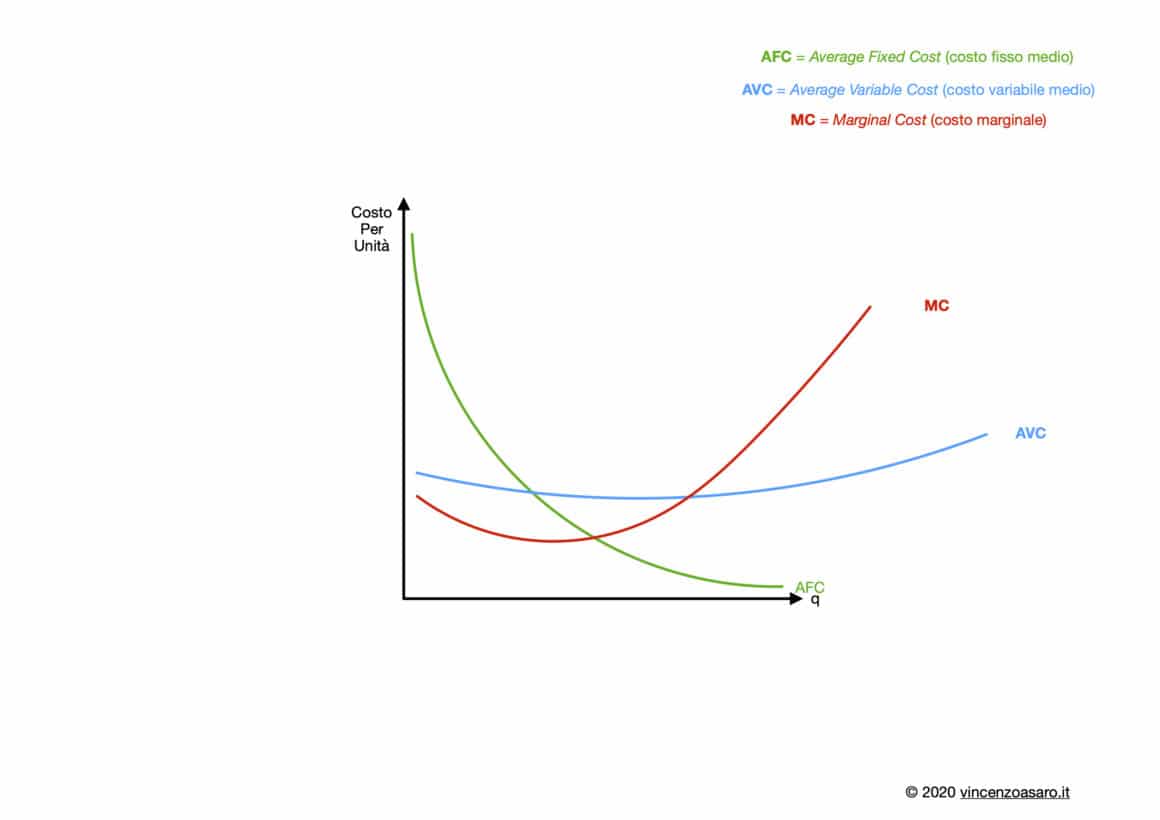

Costo marginale (MC)

Il costo marginale è il costo di un’unità aggiuntiva prodotta.

È la derivata del costo totale.

MC = ∆C/∆q

oppure

MC = ∆VC/∆q

È uguale.

Anche il costo marginale ha una forma ad “U”. Il motivo è che inizialmente sarà relativamente alto, perché gli input per quantità minime di prodotto sono pochi.

Con l’aumentare dell’output, gli input sono coordinati efficacemente. Ad un certo punto i costi marginali toccheranno il loro punto di minimo, e torneranno a crescere (questo concetto è strettamente correlato con quello dei rendimenti marginali decrescenti del lavoro, che abbiamo visto nel post riguardante la produzione, ma non è il momento di parlarne adesso).

Costo medio (AC)

Il costo medio è il rapporto tra il costo totale, e la quantità prodotta.

Anche il costo medio ha una forma ad “U”, per ragioni analoghe a quanto detto in merito alla curva del costo variabile medio (AVC).

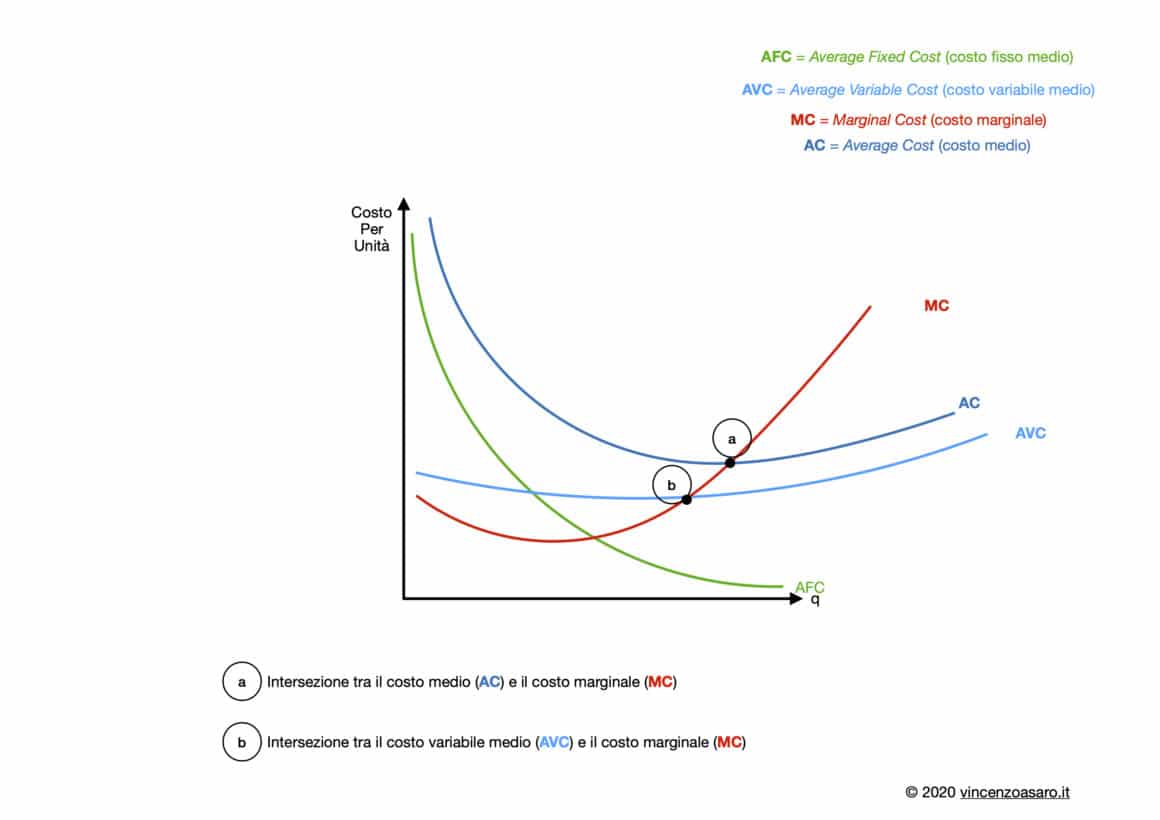

Adesso prima di mettere insieme tutti i grafici notiamo alcune cose:

Anzitutto notiamo che il punto a è il punto in cui il costo marginale (in rosso)si interseca con il costo medio (in blu scuro).

Il punto b è il punto in cui il costo marginale (in rosso), si interseca con il costo variabile medio (azzurro).

Un’ultima cosa che notiamo, è che la distanza tra AC e AFC si va assottigliando all’aumentare della quantità di output. Il motivo è che la differenza tra le due curve è il costo fisso medio (AFC). Maggiore è la quantità di output, minore è l’influenza di AFC (che diventa via via più piccolo).

Grafico comparato dei costi totali e dei costi medi e marginali

A questo punto dell’analisi dei costi in microeconomia, abbiamo visto i grafici dei costi totali, e dei costi medi e marginali.

Mettiamoli insieme.

Un’ultima cosa da notare è che, quando MC si trova “sotto” AVC, AVC stessa decresce. Mentre quando si trova sopra, AVC stessa cresce.

AVC ha il suo punto di minimo nel punto b, in cui si interseca con MC.

Questo è logico. Se MC è più piccolo di AVC, ad ogni unità prodotta in più (siccome costa meno della media), la media stessa si abbassa. Quando MC è sopra AVC, ogni unità prodotta costa più della media, quindi la media stessa si alza.

Abbiamo finito con i costi di breve periodo!

I costi in microeconomia: lungo periodo

Nel lungo periodo l’impresa riesce ad adeguare tutti i fattori produttivi, quindi non ha più input fissi.

Quegli input che sono fissi nel breve periodo (tipicamente il lavoro)adesso sono variabili.

Quindi nel lungo periodo il costo fisso non c’è.

F = 0

Di conseguenza, il costo totale coincide con il costo variabile

C = VC

Nel lungo periodo, dunque, l’impresa prende in considerazione solo tre concetti di costo: il costo totale (C), il costo medio (AC), e il costo marginale (MC).

Nel lungo periodo non ci sono costi fissi!

La linea di isocosto

Avremo che nel lungo periodo:

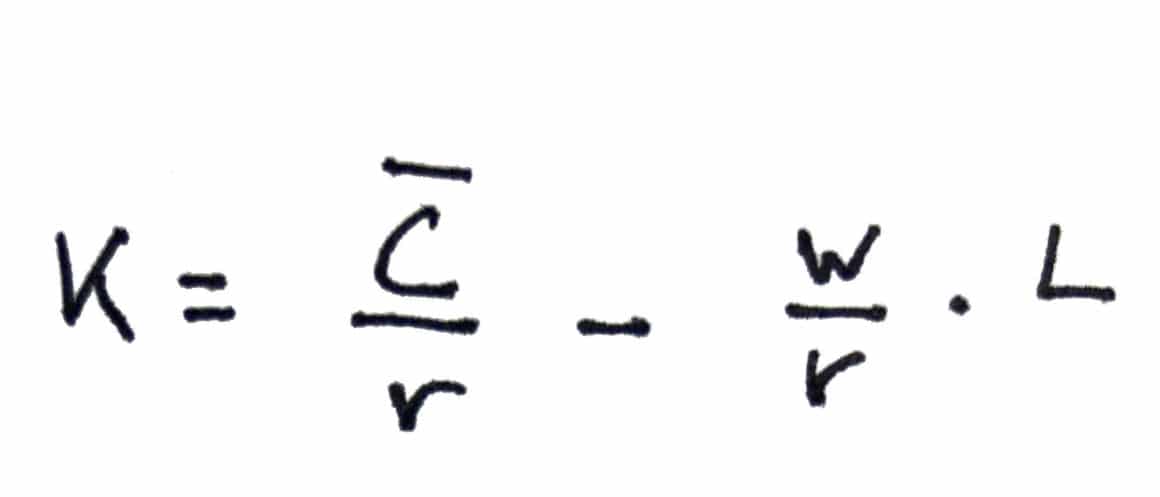

C = wL + rK

w è il costo unitario del lavoro

r è il costo unitario del capitale

L sono le ore di lavoro

K sono le ore di capitale

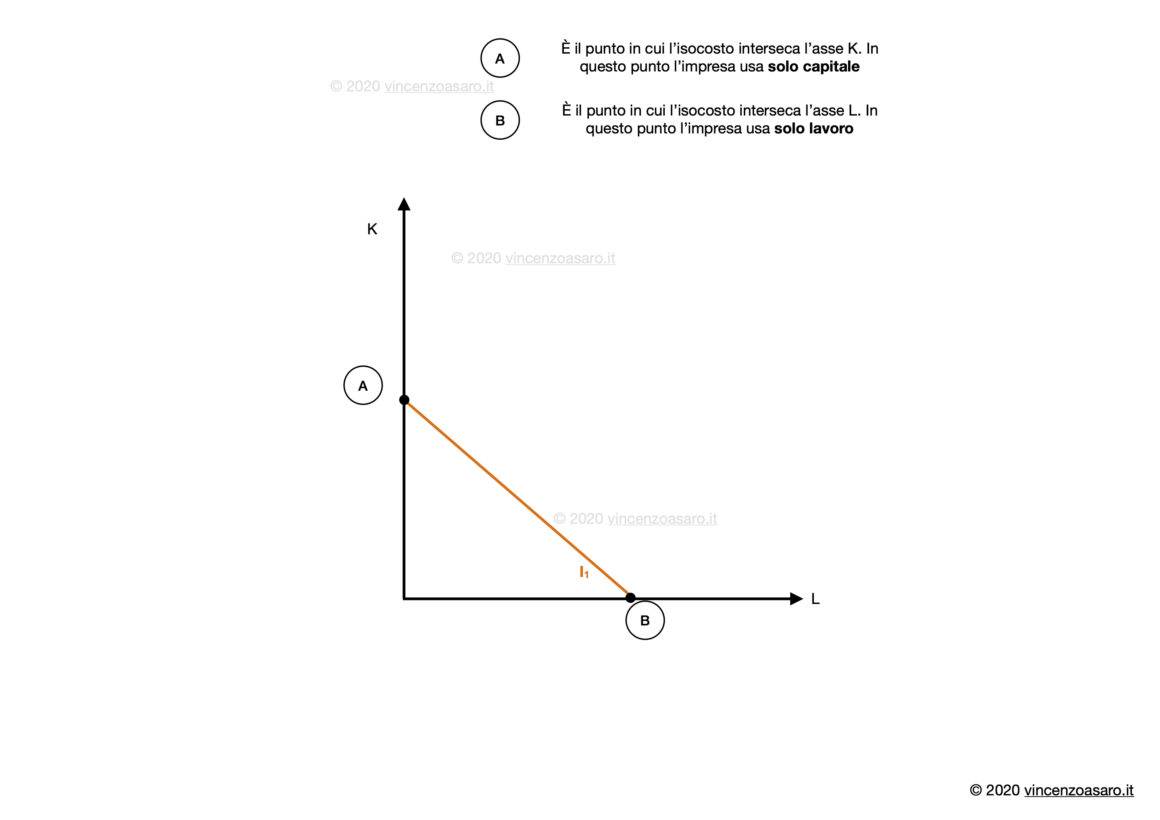

Il costo di lungo periodo è rappresentato da una linea, chiamata di isocosto (-iso: stesso).

La linea di isocosto è costituita da tutte le combinazioni possibili di input che richiedono la stessa spesa.

Ciascuna linea di isocosto ha un costo costante lungo se stessa!

C̅= wL + rK

*Il trattino sopra la C indica che il costo è fisso l’ungo l’isoquanto. Se aumento wL, dovrò ridurre rK, per mantenere C costante, e viceversa.

Risolvendo in funzione di K, otteniamo:

Ovvero

È necessario risolvere in funzione di K per disegnare la retta del grafico seguente.

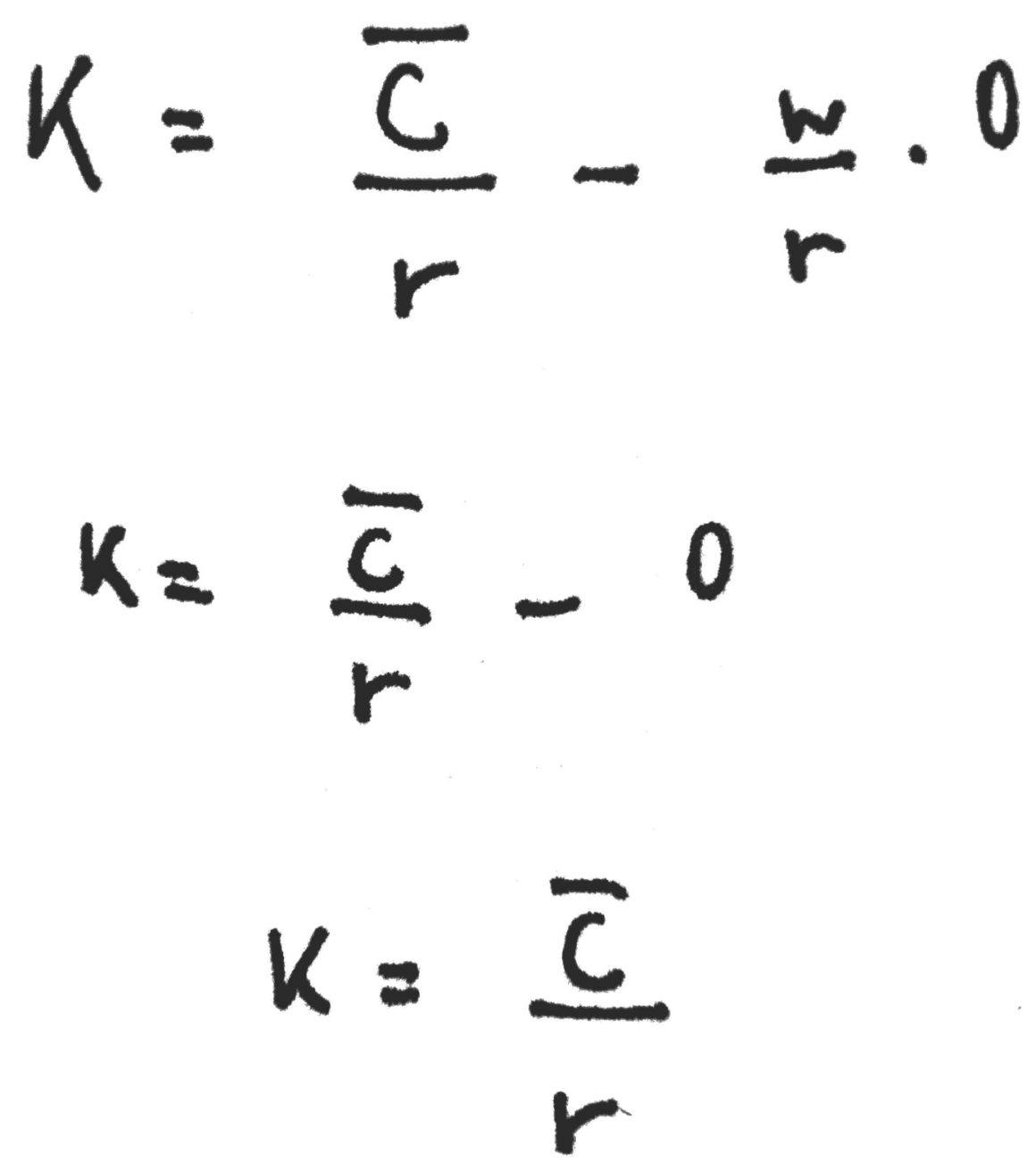

Nel punto A, la quantità di lavoro usata è zero. L’impresa usa solo capitale. Quindi:

Nel punto B, invece, l’impresa usa solo lavoro, e K è zero.

Lungo tutto l’isocosto, il costo è sempre lo stesso.

Qualsiasi punto sulla retta corrisponde allo stesso livello di costo.

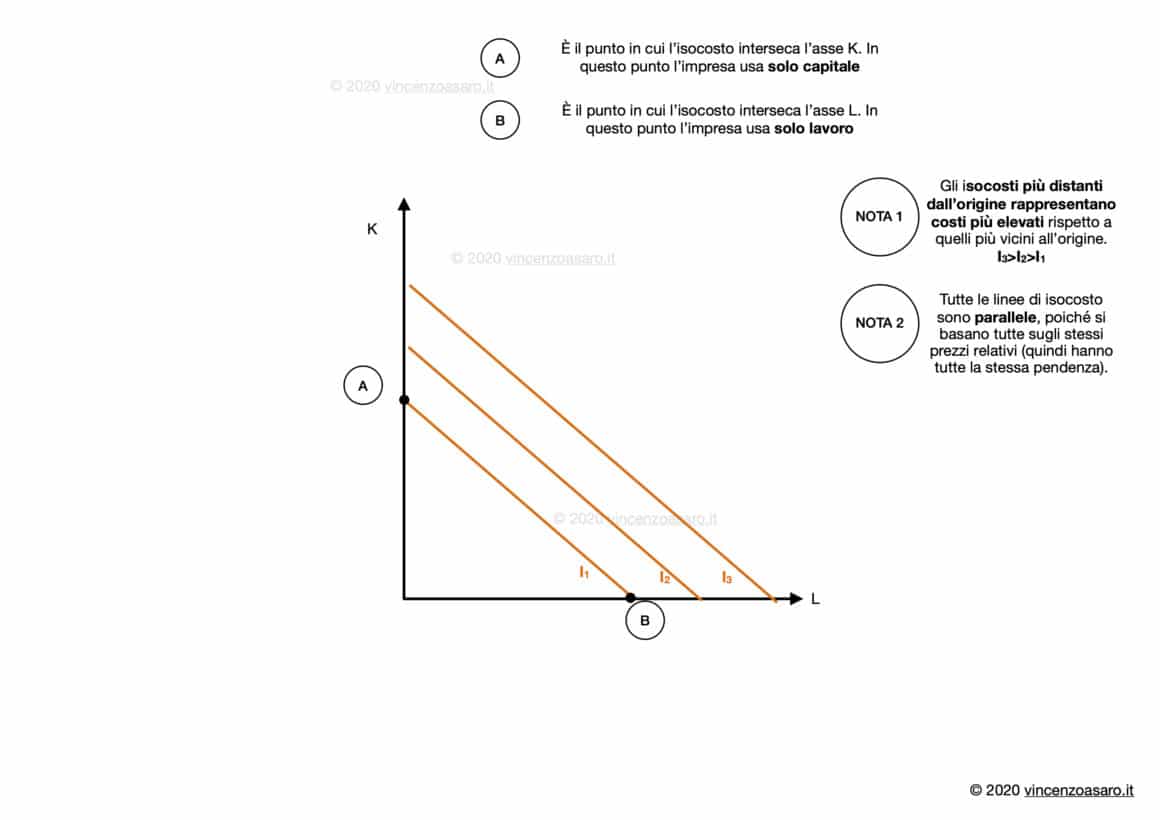

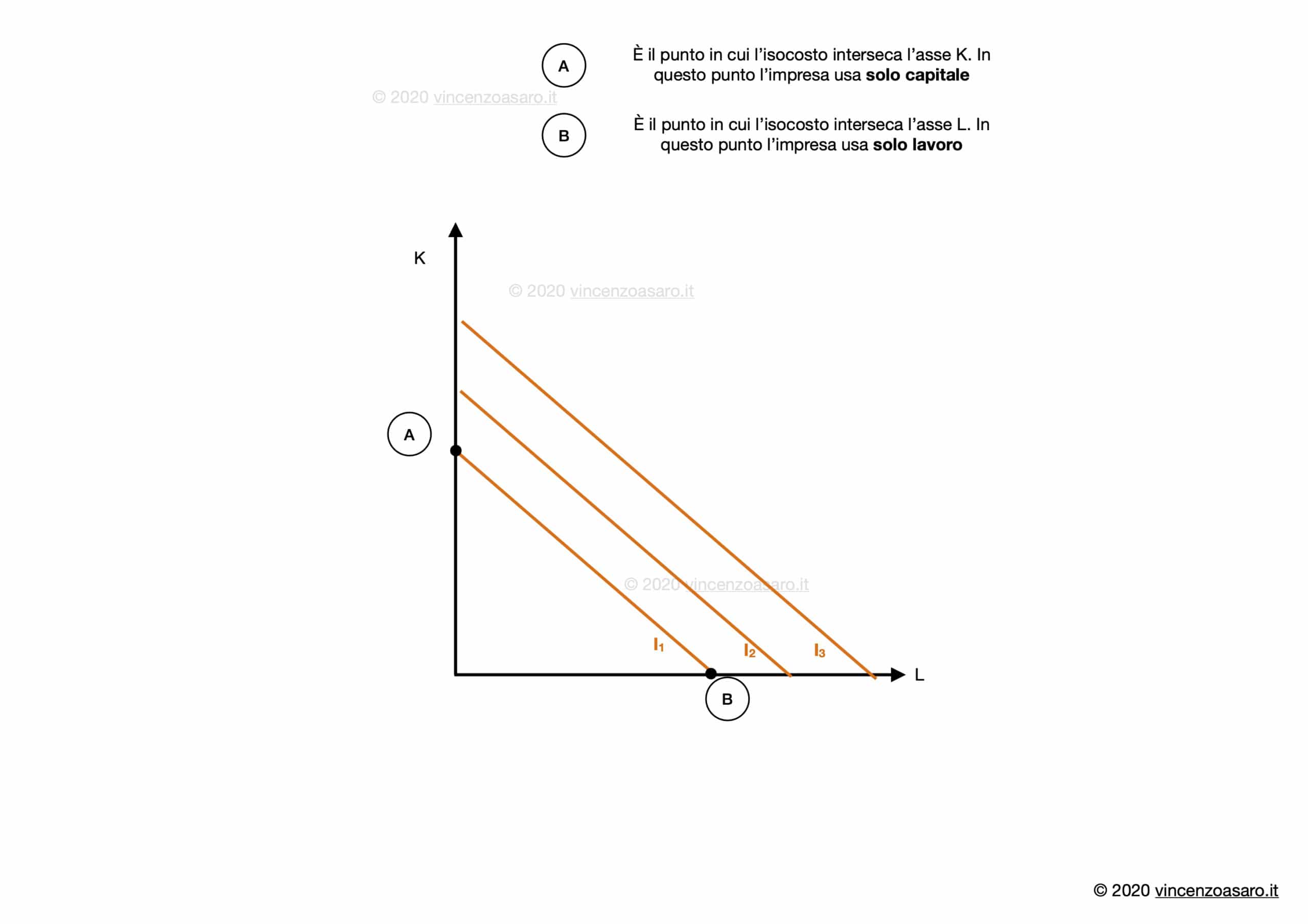

Proprietà dell’isocosto

Vediamo in questo grafico diversi isocosti:

Notiamo che:

- Gli isocosti più distanti dall’origine rappresentano costi più elevati rispetto a quelli più vicini all’origine.

Ovviamente, più un isocosto è distante dall’origine, maggiori saranno le quantità di lavoro e di capitale impiegate. - Tutte le linee di isocosto sono parallele.

Poiché tutte le linee di isocosto si basano sugli stessi prezzi relativi (di lavoro e di capitale), esse hanno tutte la stessa pendenza, quindi sono parallele.

Conclusione

Abbiamo visto i costi in microeconomia, tuttavia ci sono alcune informazioni che volutamente non sono state incluse, per evitare confusione ed anche perché un post di un blog non può andare in fondo a tutti gli argomenti riguardanti i costi.

All’interno del post, ci sono i collegamenti ad altri post, per gli argomenti mancanti.

Inoltre, nella pagina dedicata MICROECONOMIA 101 c’è un indice che riporta tutti gli argomenti trattati.

Ad ogni modo, in linea di massima, gli argomenti che non abbiamo affrontato insieme in questo post sono:

- I costi inferiori nel lungo periodo

- La relazione tra funzione di produzione e costo di breve periodo

- Il modo in cui l’impresa combina le informazioni sui costi e sulla produzione per prendere le scelte

- Gli effetti delle imposte sui costi

Di questi argomenti ci occuperemo in post dedicati singolarmente a ciascuno di essi!

Infografica sui costi in microeconomia

Quest’infografica riassume brevemente gli argomenti chiave dei costi in microeconomia.

Domande e risposte sui costi in microeconomia

Sì. In microeconomia (e in economia politica in generale)si tiene conto sia dei costi espliciti (quelli che hanno avuto o avranno manifestazione finanziaria), che dei costi impliciti (quelli che non determinano nessun esborso di denaro).

Il costo che gli economisti prendono in considerazione è il costo opportunità.

Sì. Il breve periodo è, per definizione, quel periodo di tempo tanto breve da non permettere l’adeguamento di almeno uno dei fattori produttivi.

Quindi si ha un fattore produttivo (tipicamente K, il capitale)fisso, e di conseguenza si ha un costo fisso.

No. Per definizione il lungo periodo è quel lasso di tempo abbastanza lungo da permettere l’adeguamento di tutti i fattori produttivi.

Quindi, nel lungo periodo non ci sono costi fissi.

Tutti i costi sono variabili.

I costi di lungo periodo vengono rappresentati dalle curve di isocosto (-iso: lo stesso).

Lungo ciascuna linea di isocosto, l’impresa sostiene, appunto, lo stesso costo. Ciò che cambia spostandosi lungo una linea di isocosto è la combinazione di lavoro e capitale utilizzata.

veramente top

Grazie mille!