In questo post vediamo alcuni esercizi svolti sull’ammortamento.

In fondo alla pagina troverete gli appunti originali relativi agli esercizi svolti sull’ammortamento, nel caso qualcuno si trovi più a suo agio con la scrittura originale.

Questo post è conseguente alla conoscenza teorica degli ammortamenti. Potete trovare il post sugli ammortamenti, e anche alcune domande e risposte sugli ammortamenti cliccando sui seguenti pulsanti:

Ma adesso passiamo agli esercizi.

Esercizi svolti sull’ammortamento – Ammortamento semplice

Il primo degli esercizi svolti sull’ammortamento è molto semplice. Le quote di ammortamento sono costanti, e la vita utile è di 10 anni.

Testo dell’esercizio

La società Caramelle s.r.l. acquista, in data 01.11.2020, un macchinario al costo di 7.000,00 €.

Il costo di trasporto del macchinario, a carico dell’impresa, è di 2.000,00 € e l’impresa ha anche dovuto pagare l’importo di 1.000,00 per l’installazione e il settaggio del macchinario.

Ipotizziamo che il macchinario e tutte le relative spese siano stati pagati al momento della ricezione della fattura.

La vita utile è stimata in 10 anni, e l’ammortamento è a quote costanti (i dettagli di queste stime sono indicati nella Nota Integrativa).

Per semplicità, tralasciamo l’IVA.

Svolgimento

01.11.2020 – Si registra l’acquisto del macchinario

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 01.11.2020 | Macchinari | Acquisto macchinario | 10.000 € | Costo pluriennale (stato patrimonniale) | |

| 01.11.2020 | Banca | Pagamento a mezzo bonifico | 10.000 € | Variazione finanziaria negativa |

Notiamo che tutti i costi accessori sono confluiti nel conto “macchinari” e dunque verranno ammortizzati come l’immobilizzazione stessa.

CALCOLIAMO LA QUOTA DI AMMORTAMENTO ANNUA

Come indicato nel testo del problema, la vita utile è stata stimata in 10 anni, e le quote sono costanti.

31.12.2020 – Si registra l’ammortamento

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 31.12.2020 | Quota amm.to macchinari | Attribuzione del costo all’anno | 166,67 € | Variazione economica negativa | |

| 31.12.2020 | Fondo amm.to macchinari | Aumento del fondo | 166,67 € | Variazione finanziaria passiva |

Vediamo cosa accade ai conti:

MACCHINARI

DARE

10.000 €

AVERE

FONDO AMM.TO MACCHINARI

DARE

AVERE

166,67 €

QUOTA AMM.TO MACCHINARI

DARE

166,67 €

AVERE

Il valore contabile del macchinario (dato dalla differenza tra macchinari e f.do ammortamento macchinari) è di 9.833,33 €

Il costo del macchinario attribuito all’anno in corso (secondo il principio di competenza economica)è 166,67 €, come vediamo nel conto “Quota amm.to. macchinari).

Esercizi svolti sull’ammortamento – Ammortamento semplice

Testo dell’esercizio

La società Life s.p.a. acquista, in data 01.04.2020, un impianto al costo di 14.000 €.

L’impresa paga anche 2.000 € per la messa a punto.

Inoltre l’impresa, dopo l’acquisto dell’impianto, richiede un prestito in banca per l’importo di 5.000 € per una crisi di liquidità dovuta all’acquisto dell’impianto.

Ipotizziamo che il macchinario e tutte le relative spese siano stati pagati al momento della ricezione della fattura.

La vita utile è stimata in 5 anni, e l’ammortamento è a quote costanti (i dettagli di queste stime sono indicati nella Nota Integrativa).

Svolgimento

01.04.2020 – Registriamo in contabilità l’acquisto (e il pagamento) dell’impianto

*NOTA: la “messa a punto” di 2.000 € è un costo accessorio, che quindi confluisce nel conto “Impianti”.

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 01.04.2020 | Impianti | Acquisto impianto | 16.000 € | Variazione patrimoniale (costo pluriennale) | |

| 01.04.2020 | Banca | Pagamento a mezzo bonifico | 16.000 € | Variazione finanziaria negativa |

*NOTA: Il bonifico che è stato chiesto successivamente NON è un costo accessorio, dunque non viene calcolato per l’ammortamento. È lì soltanto per confondere.

CALCOLIAMO LA QUOTA DI AMMORTAMENTO ANNUA

Come indicato nel testo del problema, la vita utile è stata stimata in 5 anni, e le quote sono costanti. Il costo storico (inclusi i costi accessori)è di 16.000 €.

31.12.2020 – Si registra l’ammortamento

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 31.12.2020 | Quota amm.to impianti | Attribuzione del costo all’anno | 2.133,33 € | Variazione economica negativa (costo) | |

| 31.12.2020 | Fondo amm.to impianti | Aumento del fondo (che rettifica il valore dell’impianto) | 2.133,33 € | Variazione finanziaria passiva |

Vediamo cosa accade ai conti:

IMPIANTI

DARE

16.000 €

AVERE

FONDO AMM.TO IMPIANTI

DARE

AVERE

2.133,33 €

QUOTA AMM.TO IMPIANTI

DARE

2,133,33 €

AVERE

Il valore contabile dell’impianto (dato dalla differenza tra impianti e f.do ammortamento impianti) è di 13.866,67 €.

Il costo dell’impianto attribuito all’anno in corso (secondo il principio di competenza economica)è 2.133,33 €, come vediamo nel conto “Quota amm.to. impianti).

Ammortamento e successiva vendita del bene non ancora ammortizzato

Il terzo degli esercizi svolti sull’ammortamento aggiunge un ulteriore livello di complessità: il bene viene ceduto quando non è ancora stato ammortizzato del tutto.

Inoltre, aggiungiamo nell’esercizio il calcolo dell’IVA.

L’IVA è al 22%.

Testo dell’esercizio

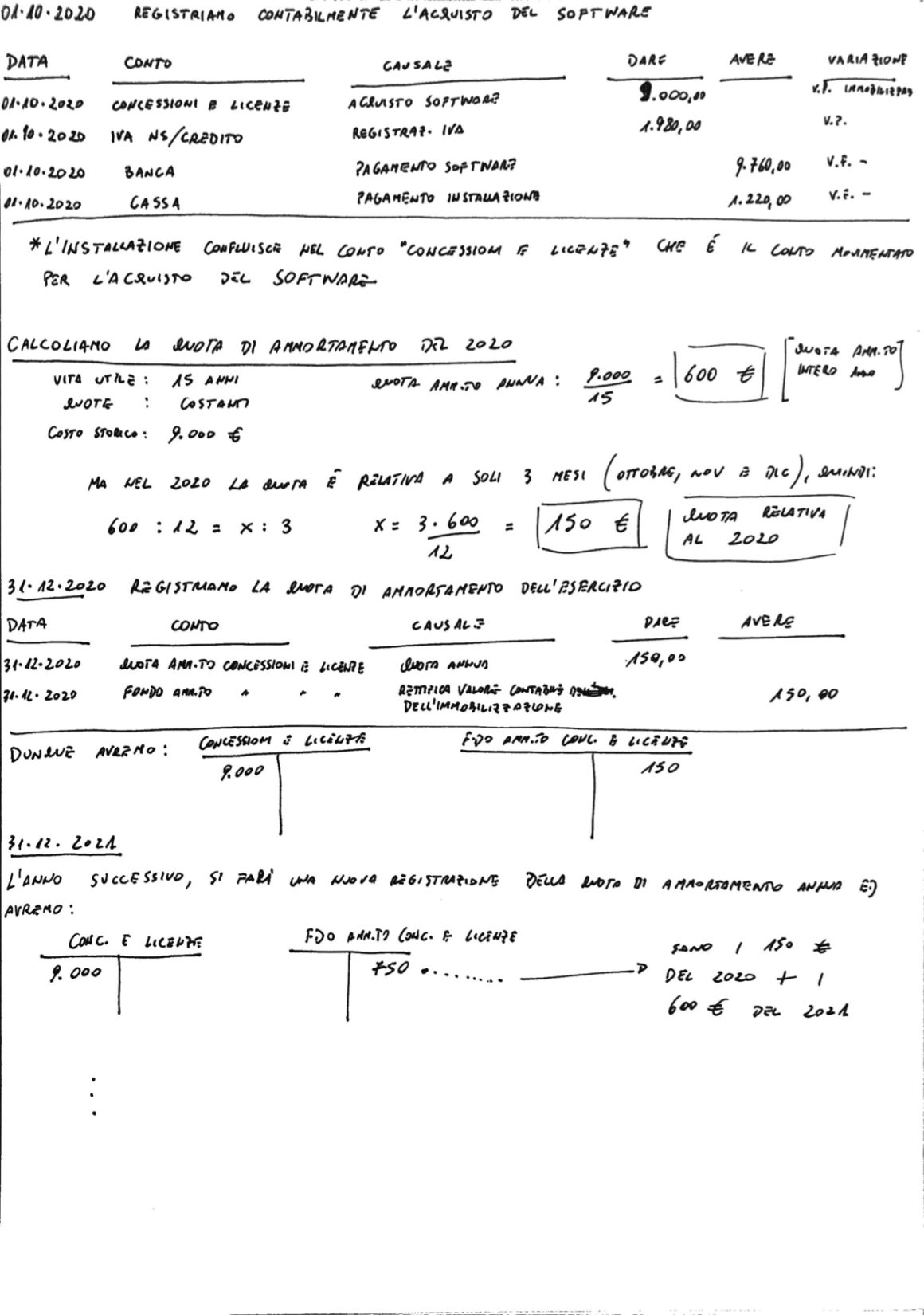

La società Alfa s.n.c. acquista, in data 01.10.2020, un software applicativo pagandolo 8.000 € + IVA, più ulteriori 1.000 € + IVA di assistenza per l’installazione.

Il software viene pagato tramite bonifico, mentre l’assistenza viene pagata in contanti.

La vita utile è stimata in 15 anni, e l’ammortamento è a quote costanti (i dettagli di queste stime sono indicati nella Nota Integrativa).

Successivamente, il 01.01.2025, si decide di cedere il software (con il tempo di utilizzo residuo), al prezzo di 4.000 € + IVA.

Svolgimento

01.10.2020 – Registriamo contabilmente l’acquisto (e il pagamento) del software

*NOTA: l’assistenza all’installazione di 1.000 € + IVA è un costo accessorio, che quindi confluisce nel conto “Concessioni e licenze”, anche se viene pagata in contanti.

Il pagamento con bonifico include il costo di acquisto del software (8.000 €)e la relativa IVA (760 €).

Il pagamento in contanti (Cassa) include il costo di assistenza all’installazione (1.000 €)e la relativa IVA (220 €).

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 01.10.2020 | Concessioni e licenze | Acquisto software | 9.000 € | Variazione patrimoniale (costo pluriennale) | |

| 01.10.2020 | Iva NS. Credito | Iva sull’acquisto del software | 1.980 € | Variazione economica | |

| 01.10.2020 | Banca | Pagamento del software a mezzo bonifico | 9.760 € | Variazione finanziaria | |

| 01.10.2020 | Cassa | Pagamento dell’assistena all’installazione in contanti | 1.220 € | Variazione finanziaria |

CALCOLIAMO LA QUOTA DI AMMORTAMENTO ANNUA

Come indicato nel testo del problema, la vita utile è stata stimata in 15 anni, e le quote sono costanti. Il costo storico (inclusi i costi accessori)è di 9.000 €.

31.12.2020 – Si registra l’ammortamento dell’esercizio

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 31.12.2020 | Quota amm.to Concessioni e licenze | Attribuzione del costo all’anno | 150 € | Variazione economica negativa (costo) | |

| 31.12.2020 | Fondo amm.to Concessioni e licenze | Aumento del fondo (che rettifica il valore dell’impianto) | 150 € | Variazione finanziaria passiva |

Vediamo cosa accade ai conti:

CONCESSIONI E LICENZE

DARE

9.000 €

AVERE

FONDO AMM.TO CONCESSIONI E LICENZE

DARE

AVERE

150 €

QUOTA AMM.TO CONCESSIONI E LICENZE

DARE

150 €

AVERE

Il valore contabile del software (dato dalla differenza tra “Concessioni e licenze” e “Fondo amm.to Concessioni e licenze”) è di 8.850 €.

Il costo del software attribuito all’anno in corso (secondo il principio di competenza economica)è 150 €, come vediamo nel conto “Quota amm.to. Concessioni e licenze).

31.12.2021 – Si registra l’ammortamento della successiva quota di ammortamento annua

Alla conclusione dell’esercizio successivo si farà una nuova registrazione contabile della quota di ammortamento annua.

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 31.12.2021 | Quota amm.to Concessioni e licenze | Attribuzione del costo all’anno | 600 € | Variazione economica negativa (costo) | |

| 31.12.2021 | Fondo amm.to Concessioni e licenze | Aumento del fondo (che rettifica il valore dell’impianto) | 600 € | Variazione finanziaria passiva |

Nel 2021 si è usato il software per tutto l’anno, quindi la quota di ammortamento è stata di 600 €. Vediamo in che stato sono i conti:

CONCESSIONI E LICENZE

DARE

9.000 €

AVERE

FONDO AMM.TO CONCESSIONI E LICENZE

DARE

AVERE

750 €

QUOTA AMM.TO CONCESSIONI E LICENZE

DARE

600 €

AVERE

Il valore contabile del software (dato dalla differenza tra “Concessioni e licenze” e “Fondo amm.to Concessioni e licenze”) è di 8.250 €.

È stato ridotto di 150 € nel 2020 (in cui il software era stato usato soltanto per 3 mesi), e di ulteriori 600 € nel 2021 (in cui il software è stato usato per l’intero anno).

Il costo del software attribuito all’anno in corso (secondo il principio di competenza economica)è 600 €, come vediamo nel conto “Quota amm.to. Concessioni e licenze).

Queste quote di ammortamento annue, e il relativo aumento del fondo ammortamento vengono fatte ogni anno al momento della chiusura dell’esercizio.

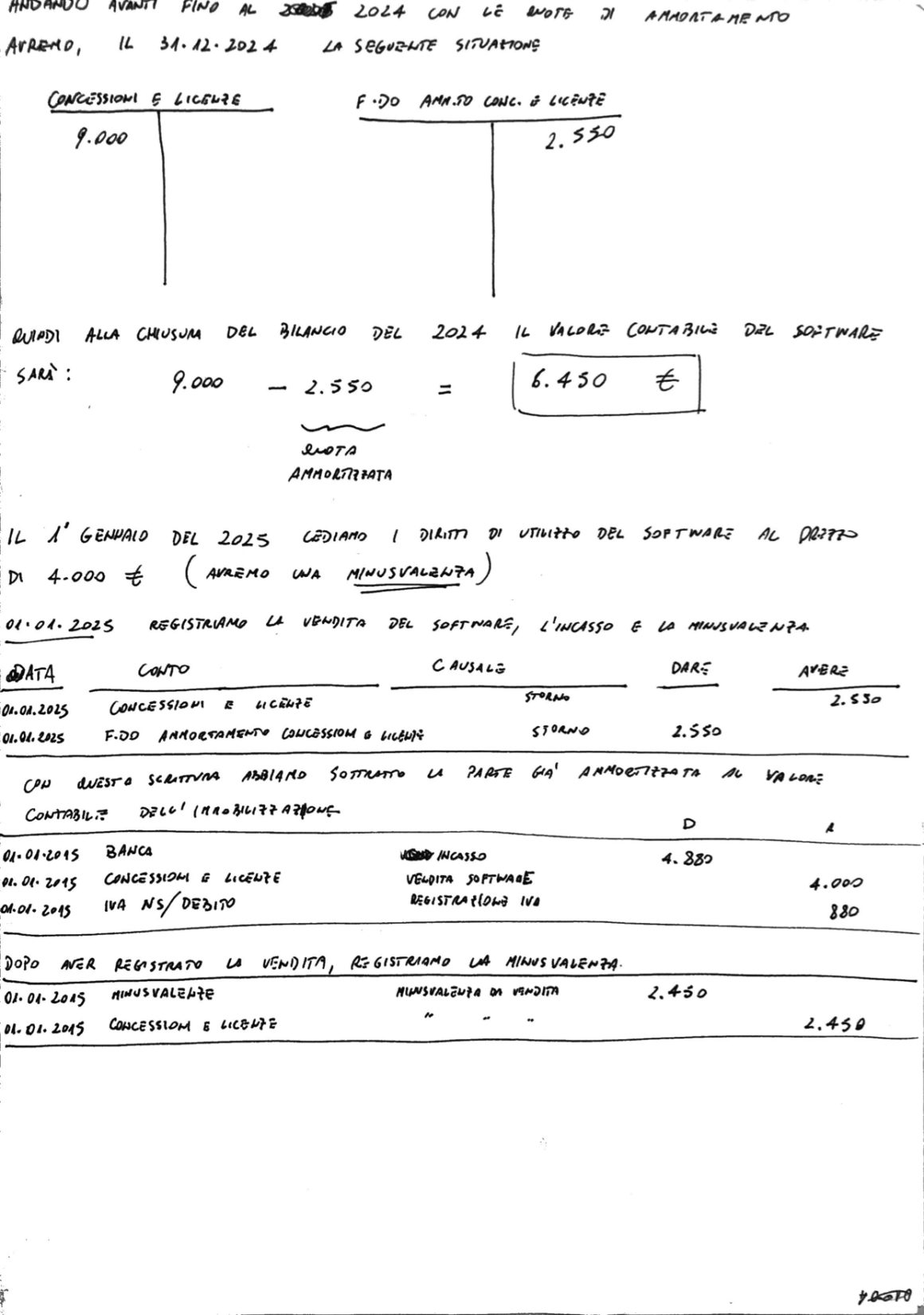

Andiamo avanti fino al 2024.

31.12.2024 – Situazione contabile del conto “Concessioni e licenze”

CONCESSIONI E LICENZE

DARE

9.000 €

AVERE

FONDO AMM.TO CONCESSIONI E LICENZE

DARE

AVERE

2.550 €

Il valore contabile del software al 31.12.2024 (dato dalla differenza tra “Concessioni e licenze” e “Fondo amm.to Concessioni e licenze”) è di 6.450 €.

01.01.2025 – Cediamo i diritti di utilizzo del software al prezzo di 4.000 € + IVA

L’anno successivo cederemo il diritto di utilizzo del software al prezzo di 4.000 € + IVA. Avremo una minusvalenza, in quanto abbiamo visto che il valore contabile del software è superiore (6.450 €).

Osserviamo le scritture nel libro giornale:

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 01.01.2025 | Concessioni e licenze | Storno | 2.550 € | Variazione patrimoniale (costo pluriennale) | |

| 01.01.2025 | Fondo amm.to Concessioni e licenze | Storno | 2.550 € | Variazione patrimoniale |

Con quest’ultima scrittura, abbiamo sottratto la parte già ammortizzata al valore contabile del software, e abbiamo “azzerato” il fondo ammortamento relativo. Questa è la situazione:

CONCESSIONI E LICENZE

DARE

9.000 €

AVERE

2.550 €

FONDO AMM.TO CONCESSIONI E LICENZE

DARE

2.550 €

AVERE

2.550 €

Procediamo con la registrazione dell’incasso:

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 01.01.2025 | Banca | Incasso a mezzo bonifico | 4.880 € | Variazione finanziaria | |

| 01.01.2025 | Concessioni e licenze | Vendita del software | 4.000 € | Variazione patrimoniale | |

| 01.01.2025 | Iva NS. Debito | IVA sulla vendita del software | 880 € | Variazione economica |

Vediamo adesso la situazione del conto “Concessioni e licenze”, dopo la cessione del software:

CONCESSIONI E LICENZE

DARE

9.000 €

AVERE

2.550 €

4.000 €

DARE

9.000 €

AVERE

6.550 €

Osserviamo che, dopo la cessione, abbiamo un valore residuo per “Concessioni e licenze” di 2.450 € (la differenza tra dare e avere).

Dobbiamo dunque registrare una minusvalenza di 2.450 €

Registriamo la minusvalenza di 2.450 €:

| Data | Conto | Causale | Dare | Avere | Variazione |

|---|---|---|---|---|---|

| 01.01.2025 | Minusvalenze | Storno | 2.450 € | Variazione economica (costo) | |

| 01.01.2025 | Concessioni e licenze | Storno | 2.450 € | Variazione patrimoniale |

Con quest’ultima scrittura abbiamo attribuito un costo (la minusvalenza)all’anno in corso, e azzerato il valore dell’immobilizzazione che abbiamo ceduto (Concessioni e licenze).

Esercizi svolti sull’ammortamento appunti originali

Di seguito gli appunti originali con gli esercizi svolti sull’ammortamento che abbiamo già visto sopra.

Link utili:

Se questi esercizi svolti sull’ammortamento ti sono tornati utili, lascia pure un commento.

Grazie è stato davvero molto utile

Sono felice di esserti stato d’aiuto, Anita!