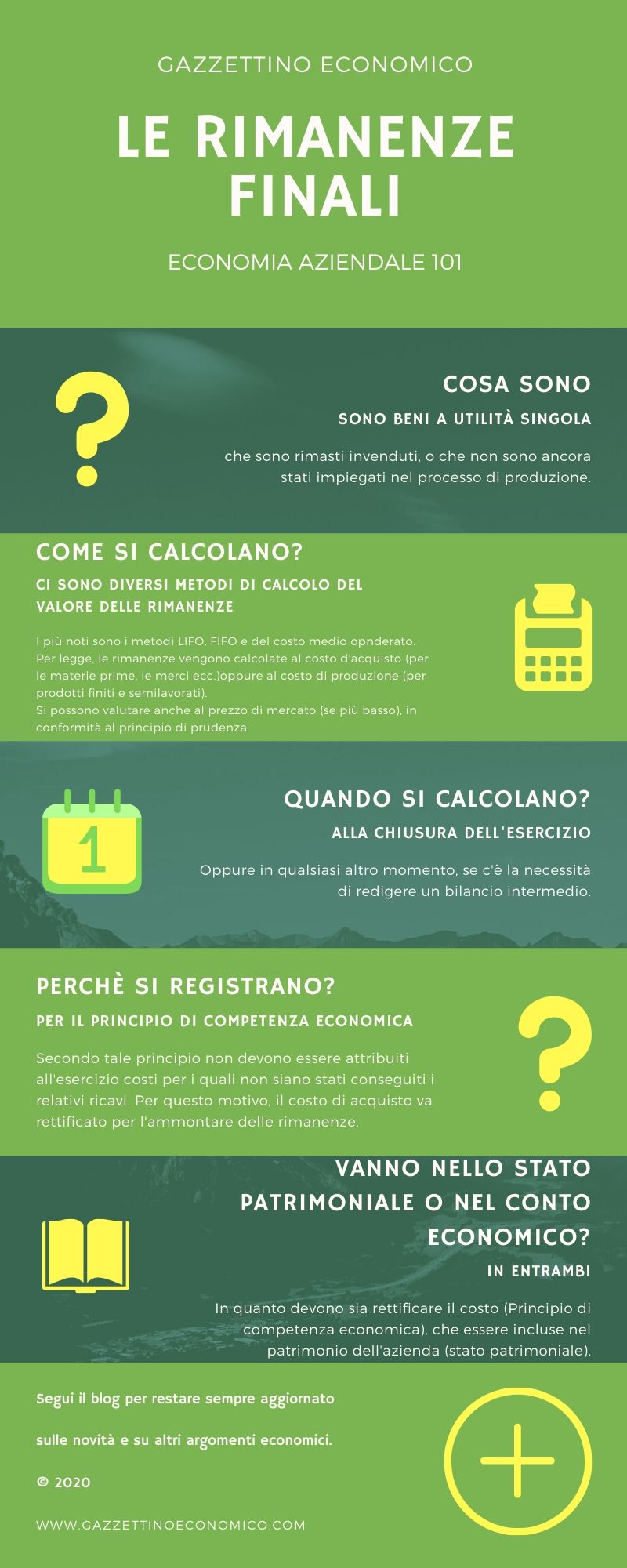

Le rimanenze finali sono una componente positiva del reddito.

In questo post parleremo di cosa sono, del perché e del come vengano registrate contabilmente.

Alla fine della pagina, inoltre, è presente un’infografica (che ti consiglio di vedere soltanto dopo avere letto il post), che riassume i tratti salienti dell’argomento.

Puoi trovare tante altre risorse relative all’economia aziendale cliccando sui pulsanti qui sotto:

Le rimanenze finali e il principio di competenza economica

I beni a utilità singola (materie prime, componenti, materiali)che sono stati acquistati ma non impiegati nel processo produttivo risultano, a fine esercizio, giacenti in magazzino.

I relativi costi non devono concorrere, nel rispetto del principio di competenza, alla formazione del risultato economico dell’esercizio.

I costi relativi all’acquisto dei beni non utilizzati e alla realizzazione dei prodotti finiti invenduti a fine periodo sono però già stati rilevati dalle scritture dell’esercizio (ad esempio, se ho comprato merci per 100, questo costo sarà già stato imputato, con un’apposita scrittura contabile): ne consegue che essi devono essere compensati da una rilevazione di segno opposto.

Pertanto il valore delle rimanenze finali rappresenta un componente positivo di reddito, in quanto rettifica il valore di costi già sostenuti, ma non di competenza dell’esercizio, e consente di rinviare questi costi (detti costi sospesi)all’esercizio successivo.

È evidente che le rimanenze finali di un esercizio saranno uguali alle rimanenze iniziali dell’esercizio successivo.

Le rimanenze iniziali, al contrario, sono un componente negativo di reddito.

Dal momento che le rimanenze finali sono anche parti del patrimonio aziendale, esse sono rilevate anche nella sezione “attivo” dello stato patrimoniale.

La legge impone la valutazione al costo di produzione (per semilavorati e prodotti finiti), oppure al costo di acquisto (per materie prime, materiali, merci).

Oppure al valore desumibile dall’andamento di mercato, se inferiore (per conformarsi al principio di prudenza).

I criteri di determinazione del valore delle rimanenze, devono essere indicati in Nota Integrativa.

La spiegazione delle rimanenze in questi termini può risultare confusionaria.

Il seguente esempio commentato dovrebbe aiutare a capire il concetto ulteriormente.

Esempio

Ipotizziamo che l’azienda Life s.r.l. acquisti materie prime per un valore di 10.000 €, a marzo del 2020. Alla fine dell’anno, l’azienda si trova in magazzino rimanenze per un importo di 2.000 €.

*Per semplicità esplicativa tralasciamo l’IVA e il metodo di determinazione del valore delle rimanenze.

Cosa accade contabilmente?

Vediamolo passo per passo

Scrittura contabile di acquisto delle materie prime

| Data | Conto | Dare | Avere | *Nota |

|---|---|---|---|---|

| 03/03/2020 | Materie prime conto acquisti | € 10.000,00 | Variazione economica | |

| 03/03/2020 | Banca | € 10.000,00 | Variazione patrimoniale |

Con questa scrittura, l’azienda registra l’acquisto delle materie prime (un costo), e il relativo pagamento a mezzo banca (un’uscita finanziaria).

Alla fine dell’anno, per la chiusura del bilancio, l’azienda ha in magazzino materie prime non utilizzate per un ammontare di 2.000 €.

Per il principio di competenza economica, questo costo di 2.000,00 € non deve essere inserito nel bilancio di esercizio, perché non ha ancora maturato il relativo ricavo.

Quindi il costo deve essere rinviato all’esercizio successivo, in modo da non “gravare” sul bilancio dell’esercizio corrente.

Per fare ciò, si effettua la registrazione contabile delle rimanenze.

Scrittura contabile di registrazione delle rimanenze finali

| Data | Conto | Dare | Avere | *Nota |

|---|---|---|---|---|

| 31/12/2020 | Rimanenze finali materie prime | € 2.000,00 | Costo sospeso | |

| 31/12/2020 | Variazione rimanenze finali | € 2.000,00 | Variazione economica |

Il nome “variazione rimanenze finali” non deve indurre in confusione. È semplicemente un nome dato al conto che serve a rettificare il costo di acquisto delle materie prime (10.000 €)per conformarsi al principio di competenza economica.

Dunque, quando il bilancio sarà chiuso avremo:

STATO PATRIMONIALE

ATTIVO

Rimanenze finali materie prime 2.000 €

PASSIVO

CONTO ECONOMICO

COSTI

Materie prime 10.000 €

RICAVI

Variazione rimanenze finali materie prime 2.000 €

Vediamo come, nel conto economico, i costi netti sono 8.000€ (10.000 – 2.000).

Osserviamo anche che le rimanenze finali sono indicate nell’attivo dello stato patrimoniale, in quanto parte del patrimonio aziendale.

Infografica sulle rimanenze finali

Scarica l’infografica in:

.PDF

.PNG

.JPG

Domande e risposte sulle rimanenze finali

Rappresentano i beni ad utilità singola (materie prime, componenti ecc…)che sono stati acquistati durante un esercizio, ma non sono stati impiegati nel processo produttivo. Dunque a fine esercizio si trovano in magazzino.

Per il principio di competenza economica, non è corretto imputare all’esercizio un costo per il quale non si sono ancora ottenuti i relativi ricavi. Quindi il costo deve essere rettificato, ovvero compensato da una scrittura di segno opposto.

Sono un componente positivo di reddito, in quanto rettificano il costo sostenuto per acquistarle.

I criteri di determinazione vanno inseriti nella Nota Integrativa.

Video sulle rimanenze finali